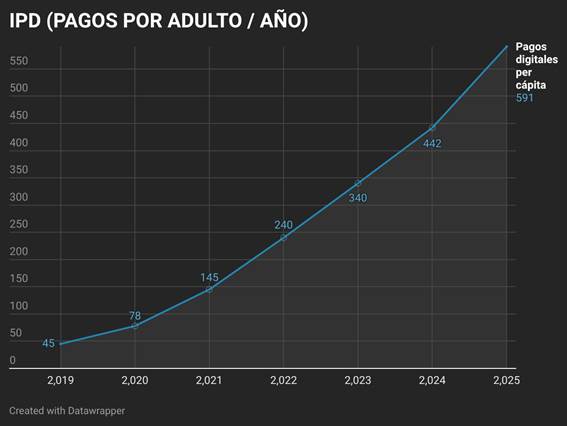

El Perú vive una paradoja financiera sin precedentes: los pagos digitales y el efectivo físico crecen al mismo tiempo, sin que uno desplace al otro. En el primer semestre de 2025, el Indicador de Pagos Digitales (IPD) del Banco Central de Reserva del Perú (BCRP) llegó a 591 pagos per cápita, equivalente a 1.6 pagos digitales por adulto al día.

Es el nivel más alto registrado por el BCRP y representa una expansión de 884% desde 2019. En 2024 el IPD ya había superado el hito del pago digital diario por persona al alcanzar los 442 pagos por adulto, con un crecimiento de 73% respecto al año anterior.

Al mismo tiempo, el circulante de billetes y monedas no cede. Al cierre de 2024 llegó a S/95,334 millones —su nivel más alto en diez años— con un crecimiento de 11.5%. Y en diciembre de 2025 esa tendencia se aceleró: el circulante registró un incremento interanual de 14.6%, impulsado por mayor demanda de liquidez en moneda nacional.

Los dos sistemas no se están desplazando. Están creciendo juntos. Y eso tiene un precio que nadie contabiliza.

El boom digital es real

Detrás del salto en pagos digitales está la estrategia de interoperabilidad del BCRP, que obligó a Yape, Plin y a los aplicativos bancarios a conectarse entre sí.

Solo en diciembre de 2024, la Fase 1 de interoperabilidad —que conecta las principales billeteras— procesó 119 millones de transacciones.

La Fase 2, de transferencias inmediatas y pagos con código QR, registró 16.7 millones de transacciones ese mismo mes, once veces más que en diciembre de 2023.

El ecosistema que orbita ese crecimiento también refleja el dinamismo: a diciembre de 2024 operaban en el país 237 empresas fintech, frente a 203 en 2023, con el 25% dedicadas a pagos y transferencias.

El billete se transforma pero no desaparece

Los datos del efectivo revelan algo más matizado que una resistencia al cambio. La composición del circulante muestra que los billetes de S/10 y S/20 pasaron de representar el 35% del total en 2014 al 25.2% en 2024.

En cambio, el billete de S/100 es hoy el de mayor uso: concentra el 50.9% de los billetes en circulación y el 70.2% del valor total.

El efectivo ya no se usa mayoritariamente para compras pequeñas del día a día; se usa para transacciones de mayor monto, como ahorro precautorio o para saldar deudas en una economía donde la desconfianza en el sistema financiero formal sigue siendo una variable real.

Tres razones por las que el billete no cede

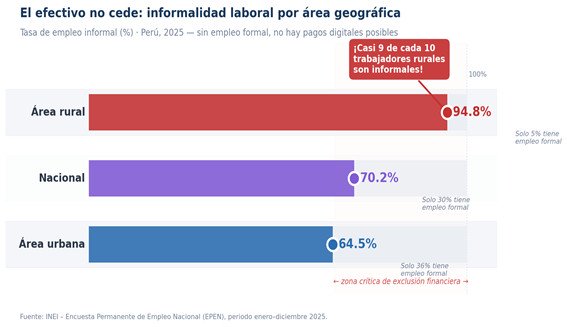

- Informalidad como piso duro: La tasa de empleo informal alcanzó el 70.2% en 2025: de los 17.6 millones de personas ocupadas en el país, aproximadamente 12.3 millones tienen empleos informales (INEI, EPEN 2025).

Para ese universo, el efectivo no es una preferencia cultural: es la única opción disponible. La brecha es más profunda en zonas rurales, donde la informalidad laboral llega al 94.8%, frente al 64.5% urbano.

- Geografía: La adopción de billeteras digitales alcanza el 46.4% entre quienes ya tienen algún producto en el sistema financiero (ENAHO 2024), pero ese dato tiene un reverso elocuente: más de la mitad de los bancarizados aún no usa una billetera digital. Para los no bancarizados, la brecha es aún mayor. El BCRP reconoce este límite y avanza con su piloto de dinero digital BiPay en zonas de baja conectividad.

- Desconfianza histórica: El Reporte de Estabilidad Financiera del BCRP de mayo de 2025 revela que el 33% de la población adulta aún no está incluida financieramente, a pesar del boom digital. Para ese tercio del país, el billete es la única reserva de valor que no depende de que un banco no quiebre o de que el sistema no caiga. Ese arraigo no se disuelve con una campaña publicitaria.

El costo invisible de la dualidad

Sostener dos sistemas en paralelo tiene precio concreto para cada actor del sistema. Para el ciudadano, el costo más visible es retirar su propio dinero.

Desde junio de 2025, Interbank estableció que los clientes con saldo promedio inferior a S/200 pagarán S/3 por cada retiro adicional en cajeros Global Net, una vez superados los dos gratuitos mensuales.

Un trabajador que cobra a quincena puede agotar esa franquicia con sus operaciones básicas, convirtiendo cada retiro adicional en un tributo silencioso.

Para los comercios, el peso incluye personal para conteo de efectivo, servicios de transporte de valores, riesgo de robo y la opacidad que dificulta el acceso al crédito formal.

Los costos logísticos totales de las empresas peruanas representan en promedio el 16% del valor de sus ventas —y 21.1% para las microempresas—, según la Encuesta Nacional de Logística del MTC y el BID (2020-2021). El manejo de efectivo es una parte significativa de esa carga operativa.

Para el Estado, el costo tiene nombre y cifra: el incumplimiento tributario del IGV y el impuesto a la renta empresarial representó S/63,051 millones en 2022, equivalente al 6,7% del PBI, con una tasa de incumplimiento del IGV de 30.3% (SUNAT/MEF).

La economía informal que opera en efectivo no genera rastro tributario. La agenda de inclusión financiera del BCRP no es solo modernización tecnológica: es también una estrategia fiscal.

El desafío es estructural, no tecnológico

Yape y Plin ya demostraron que la adopción masiva es posible cuando la usabilidad es suficiente y el costo es cero. El problema no está en la tecnología disponible.

Está en las tres estructuras que hacen indispensable al billete: la informalidad que impide tener cuenta bancaria, la geografía que excluye a millones del acceso digital y la desconfianza histórica que convierte al efectivo en la única reserva de valor percibida como segura.

El propio BCRP ha reconocido que el efectivo no va a desaparecer en el corto plazo. Lo que puede cambiar es la proporción entre ambos sistemas y, sobre todo, el costo de sostenerlos a pleno rendimiento de manera simultánea. Digitalizar sin resolver las causas de fondo no elimina el billete; solo desplaza el problema.