Durante el Seminario Internacional de Microfinanzas 2021, llevado a cabo entre el 11 y 12 de noviembre, Pedro Grados Smith, director de Economía de la Universidad de Lima, en su presentación sobre la «Economía Peruana y sus Perspectivas», explicó sobre la realidad de la inclusión financiera en el Perú.

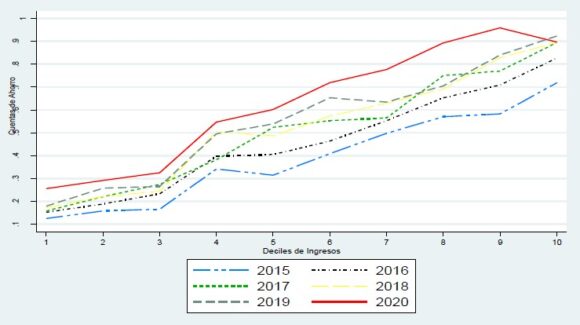

Grados Smith puso en contexto que tan bancarizado está el Perú tomando en cuenta el número de cuentas de ahorro que posee la población, según los deciles de ingreso.

Es importante indicar que un decil se utiliza para definir sectores socioeconómicos según ingreso per cápita familiar, es decir, según el total de dinero que aporta el o los integrantes de un hogar, dividido por el número de miembros de éste. Esto permite diferenciar a la población por nivel de ingreso según integrantes de la familia.

Así, se pudo observar que, en el 2020, hasta el 90% de la población con ingresos mas altos aumentaron sus cuentas de ahorros; solo el decil más alto (el 10% de la población con más ingresos) disminuyeron, en promedio, la tenencia de cuentas de ahorro.

Por otro lado, en el gráfico podemos observar una relación directa entre el nivel de ingreso y la cantidad de cuentas de ahorro.

Es decir, mientras más grande sea el ingreso de una persona, tendrá mas demanda por contar contar con cuentas de ahorro.

Aunque el dato anterior puede parecer lógico; sin embargo, con el paso de los años, la digitalización e innovación han incursionado dentro de la banca tradicional, por lo que, independientemente del nivel de ingresos, el estar bancarizado se convertirá en una necesidad en el corto plazo. La pandemia ha motivado a acelerar este proceso.

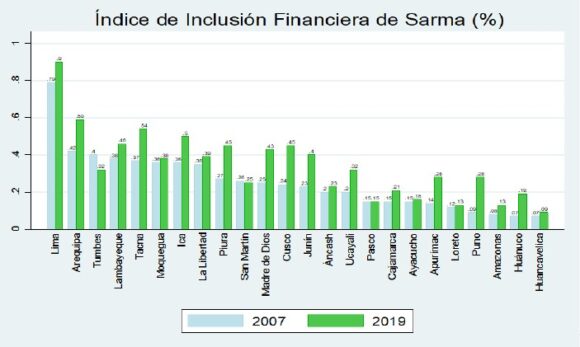

Por otro lado, Grados Smith también presentó el panorama de la inclusión financiera a través de las diferentes regiones del territorio peruano.

Como era de esperarse, Lima es la región con el mayor índice de inclusión financiera a nivel nacional (0.9).

En el 2019, destacan las ciudades del sur, nos referimos a Arequipa con un índice de 0.59, Tacna con 0.54, Ica con 0.50 y Cusco con 0.45.

Mientras que en el norte, las regiones que más destacan en este indicador son: Lambayeque con 0.46, Piura con 0.45 y La Libertad con 0.39.

Asimismo, entre el 2007 y el 2019, hay regiones, principalmente de sierra y selva que se han destacado por su notable crecimiento, como lo son Puno, con un crecimiento de 211.11%, Huánuco con 171.43%, Amazonas con 116.66%.

Otros del sur que han crecido son Apurímac con 100%, Cusco con 87.5%, Junín con 73.91%, Madre de Dios con 72%, Piura con 66.6% y Ucayali con 60.0%. Mientras que Tumbes y San Martín decrecieron en 25% y 4%, respectivamente.

Finalmente, Grados Smith, enfocó la situación respecto a Latinoamérica. Podemos observar que solo superamos a México, según el Ranking de Credicorp del 2020. Una situación muy preocupante, pues estamos debajo de los promedios de la región, lo cual indica que aun existen muchas brechas por cerrar en cuanto inclusión financiera.