El Gobierno modificó la Ley del Impuesto a la Renta a fin de establecer, de manera excepcional, reglas para la determinación de los pagos a cuenta del Impuesto a la Renta de tercera categoría correspondiente a los meses de abril a julio del ejercicio gravable 2020.

Ello con la opción de que los contribuyentes puedan reducirlos o suspenderlos y así puedan las empresas tener liquidez en el corto plazo para hacer frente a otras obligaciones, ante el Estado de Emergencia Nacional a consecuencia del coronavirus (covid 19).

Estas modificaciones se realizaron mediante el Decreto Legislativo No. 1471, publicado el 29 de abril de 2020 en el diario oficial El Peruano,

En ese sentido, la socia líder del área tributaria de Quantum Consultores, Marysol León, explica lo siguiente:

Se podrán suspender o modificar los pagos a cuenta correspondientes a los períodos abril, mayo, junio y/o julio, dependiendo de la variación de los ingresos que ha tenido la empresa en cada uno de esos periodos en comparación a los obtenidos en esos mismos periodos en el ejercicio anterior.

Para tales efectos, deberá seguirse este procedimiento:

1) Deben comparar los ingresos netos obtenidos en cada mes con aquellos obtenidos en el mismo mes del ejercicio gravable 2019.

2) Si como resultado de dicha comparación se determina que los ingresos netos del mes correspondiente al ejercicio gravable 2020:

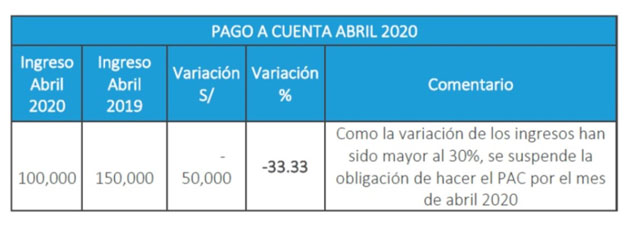

a.- Han disminuido en más del 30%, se suspende el pago a cuenta correspondiente a dicho mes. La empresa deberá presentar la respectiva declaración jurada mensual.

Por ejemplo, tenemos el siguiente caso:

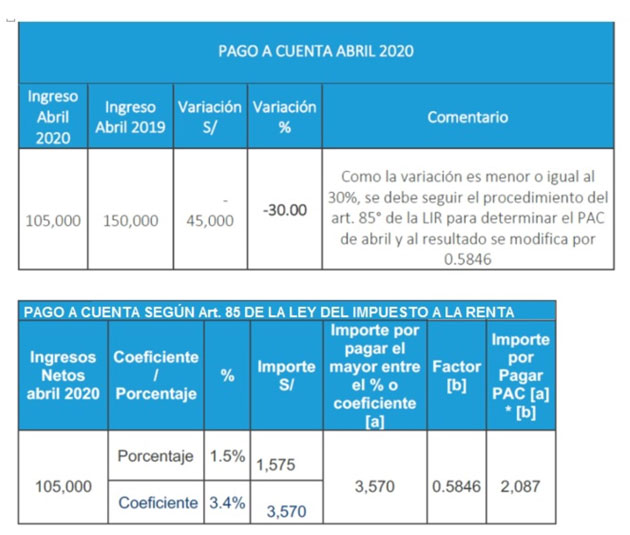

b.- Han disminuido hasta en un 30%, se multiplica el importe determinado como pago a cuenta (PAC) del mes por el factor 0.5846 y el monto resultante es el pago a cuenta que corresponde efectuar por dicho mes. Observemos el siguiente caso:

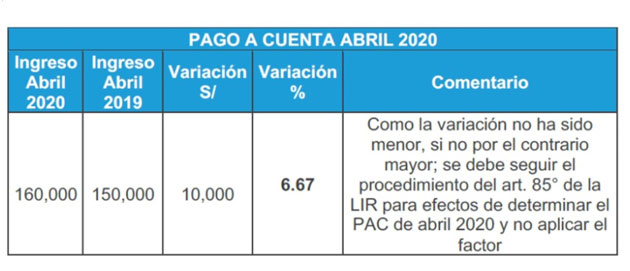

c.- No han disminuido, se efectúa el pago a cuenta por el importe determinado.

Cabe mencionar que el presente procedimiento se deberá seguir por cada mes de manera independiente.

¿Qué pasa si el contribuyente no ha obtenido ingresos en los meses de abril, mayo, junio o julio del ejercicio 2019?

La norma señala que en dicho caso se tomará para efectos de la comparación el mayor monto de los ingresos netos obtenidos en cualquiera de los meses de dicho ejercicio (2019) o en su defecto el mayor monto de los ingresos netos obtenidos en los meses de enero y febrero del ejercicio gravable 2020.

3) Si se está determinando el pago a cuenta del mes de abril 2020 y no se tuvo ingresos netos en abril del ejercicio 2019, según el referido decreto se deberá tomar el mayor monto de los ingresos obtenidos en cualquiera de los meses de ese ejercicio.

4) Si la Compañía no tuviera ingresos reportados en el ejercicio 2019, se deberá tomar como referencia el mayor de los ingresos reportados entre enero y febrero del 2020.

¿Qué pasa si el contribuyente no ha obtenido ingresos en ningún mes del ejercicio gravable 2019 ni en los meses de enero y febrero del 2020?

Los pagos a cuenta por los meses de abril, mayo, junio y/o julio del ejercicio gravable 2020 se determinarán multiplicando el importe del pago a cuenta, determinado en base a lo establecido en el artículo 85° de la Ley de Impuesto a la Renta, por el factor 0.5846.

Importante:

«Esta norma también es aplicable a los contribuyentes comprendidos en los alcances de leyes promocionales; así como aquellos que se encuentren en el Régimen Mype tributario”, subrayó Marysol León.

Por último, la norma señala que para efectos de determinar los pagos a cuenta del Impuesto a la Renta de la tercera categoría por los meses de abril, mayo, junio y/o julio de 2020, temporalmente no será de aplicación lo previsto en el cuarto párrafo del artículo 85 de la Ley de Impuesto a la Renta.

“Ello implica que los contribuyentes podrían aplicar este procedimiento a pesar de tener deudas pendientes por los pagos a cuenta de los meses de enero a abril del presente ejercicio”, puntualizó.