En varias empresas, los accionistas o sus familiares tienen un cargo de responsabilidad como puede ser: gerente o sub gerente u otros puestos con sueldos en planillas.

Estas personas por esos cargos de confianza o planilla, reciben retribuciones notablemente mayores a las del promedio de los trabajadores y; sin embargo, realizan el mismo servicio.

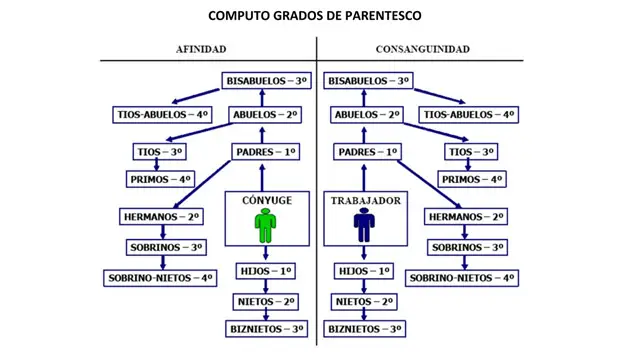

Se consideran dentro de esta categoría:

- Accionistas.

- Participacionistas.

- Socios o asociados.

- Cónyuge o concubino.

- Parientes hasta el cuarto grado de consanguinidad y segundo de afinidad.

En base a este contexto, la Ley del Impuesto a la Renta ha establecido límites cuantitativos para la deducción de dichos gastos, valor de mercado, y exige la acreditación de la realidad del servicio prestado por la persona. Caso contrario, se tiene efectos tributarios negativos que se deben reconocer en la Declaración Jurada Anual del ejercicio.

El valor de mercado de la remuneración, es una inconsistencia que la SUNAT ha venido detectando en los últimos meses y ha estado notificando cartas a los contribuyentes a efecto de que procedan a demostrar que algunas remuneraciones se encuentran dentro del valor de mercado.

Próximos a terminar el año 2019, no olvidemos dar una mirada a las remuneraciones de los mencionados, con la finalidad de determinar si existe exceso de valor de mercado.

Esto de acuerdo a lo establecido en el numeral 3) del art. 19°-A del Reglamento de la Ley del Impuesto a la Renta, que establece que el valor de mercado de las remuneraciones de los sujetos señalados en los incisos n) y ñ) del artículo 37° de la Ley se determinará en el mes de diciembre, con motivo de la regularización anual de las retenciones de renta de quinta categoría, o, de ser el caso, en el mes en que opere el cese del vínculo laboral cuando éste ocurra antes del cierre del ejercicio.

Consecuencias

Todo exceso de valor de mercado de la remuneración, genera las siguientes consecuencias:

- No será deducible de la renta bruta de tercera categoría del pagador.

- No estará sujeto a las retenciones de quinta categoría.

- Será considerado dividendo solamente para efectos del Impuesto a la Renta.

- Deberá mantenerse anotado en los libros contables o registros correspondientes, tal como se consignó inicialmente.

- En todos los casos, el impuesto que corresponda por concepto de dividendos será abonado dentro del plazo de vencimiento de las obligaciones tributarias correspondientes al mes de diciembre, de la siguiente manera:

- Tratándose de los supuestos del inciso n), a través de la retención que efectuará el pagador de la renta. En caso la renta a pagar resulte insuficiente, la parte del Impuesto no cubierta por la retención será pagada directamente por el contribuyente.

- Tratándose de los supuestos del inciso ñ), el contribuyente pagará directamente el Impuesto.

¿Cómo se determina el valor de mercado?

Se considerará valor de mercado de las remuneraciones del titular de una E.I.R.L., accionista, participacionista, socio o asociado de una persona jurídica que trabaja en el negocio, o, de las remuneraciones que correspondan al cónyuge, concubino o pariente hasta el cuarto grado de consanguinidad y segundo de afinidad del propietario de la empresa, titular de una E.I.R.L., accionista, participacionista, socio o asociado de una persona jurídica, a los siguientes importes:

- La remuneración del trabajador mejor remunerado que realice funciones similares dentro de la empresa.

- En caso de no existir el referente señalado en el numeral anterior, será la remuneración del trabajador mejor remunerado, entre aquellos que se ubiquen dentro del grado, categoría o nivel jerárquico equivalente dentro de la estructura organizacional de la empresa.

- En caso de no existir los referentes anteriormente señalados, será el doble de la remuneración del trabajador mejor remunerado entre aquellos que se ubiquen dentro del grado, categoría o nivel jerárquico inmediato inferior, dentro de la estructura organizacional de la empresa.

- De no existir los referentes anteriores, será la remuneración del trabajador de menor remuneración dentro de aquellos ubicados en el grado, categoría o nivel jerárquico inmediato superior dentro de la estructura organizacional de la empresa.

- De no existir ninguno de los referentes señalados anteriormente, el valor de mercado será el que resulte mayor entre la remuneración convenida por las partes, sin que exceda de 95 UIT anuales, y la remuneración del trabajador mejor remunerado de la empresa multiplicado por el factor de 1.5.

Trabajador Referente

La remuneración del trabajador elegido como referente se sujetará a lo siguiente:

- Se entiende como remuneración del trabajador elegido como referente al total de rentas de quinta categoría, computadas anualmente.

- La remuneración deberá corresponder a un trabajador que no guarde relación de parentesco hasta el cuarto grado de consanguinidad y segundo de afinidad con alguno de los sujetos citados.

- El trabajador elegido como referente deberá haber prestado sus servicios a la empresa, dentro de cada ejercicio, durante el mismo período de tiempo que aquel por el cual se verifica el límite. Cuando cese el vínculo laboral de este último antes del término del ejercicio o si ingresa a él luego de iniciado el mismo, el valor de mercado se determinará sumando el total de las remuneraciones puestas a disposición del trabajador elegido como referente, en dicho período.