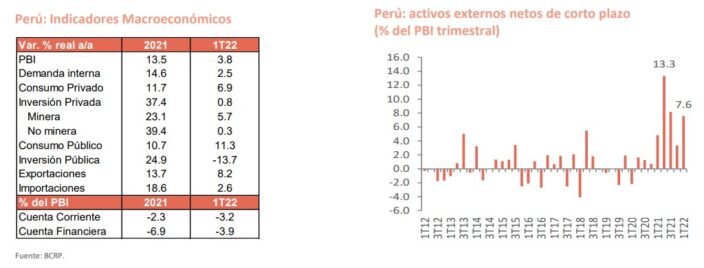

El Área de Estudios Económicos del BCP precisó que el PBI creció 3.8% de manera interanual durante el primer trimestre, y además creció 4.3% en comparación al primer trimestre del año 2019 (prepandemia).

Este crecimiento se dio gracias a un mayor efecto estadístico durante el mismo trimestre de 2021 y la expansión del consumo privado (6.9% interanual) asociada a la ampliación de los aforos y horarios de atención en la mayoría de negocios, así como las normalización de los hábitos de consumo de los hogares.

No obstante, el crecimiento fue amortiguado por la contracción de la inversión pública (-13.7%) y la desaceleración de la inversión privada (+0.8%) debido al ambiente de incertidumbre política y al menos dinamismo de la inversión privada no minera.

En las cuentas externas, el déficit corriente anualizado fue de 3.2% del PBI al primer trimestre del año. Esta evolución se condice con el aumento de las importaciones, mayores utilidades de empresas con inversión directa extranjera en el país y al mayor déficit de la cuenta de servicios (mayores fletes de importaciones).

Sin embargo, estos factores fueron contrarrestados por la continua expansión del valor de las exportaciones. Por su parte, la cuenta financiera mostró una entrada neta de capitales equivalente a 3.9% del PBI, explicada por la expansión del financiamiento de largo plazo del sector privado.

El déficit fiscal anualizado al primer trimestre del 2022 se situó en 1.6% del PBI. Este crecimiento se debe básicamente por mayores ingresos corrientes del Gobierno General, en línea con un ciclo favorable de las cotizaciones de los commodities, mayor recaudación de ingresos extraordinarios y menores gastos no financieros del Gobierno General.