Las colas en los bancos para cobrar los bonos ha mostrado la precariedad de la inclusión financiera en el país.

Durante el webinar «El reto de las fintech post crisis», organizado por Digital Break y transmitido por Infomercado, se les planteó una interrogante a los ponentes: ¿Cuáles son los retos inmediatos que tienen las fintech ante la precariedad de la inclusión financiera en el país?

Dante León, Fundador y CTO de Tasa Top lamentó que los grandes bancos no se hayan preocupado, en tanto años, en digitalizar sus procesos.

«Muchas instituciones financieras grandes no han tenido la prioridad de digitalizar sus procesos y con la coyuntura se desnudó todo, la gente que necesita el dinero no es digital ni tiene una cuenta bancaria. Eso arrastra muchos problemas», afirmó.

León afirmó que la poca preocupación del gobierno por la educación financiera ha generado una oportunidad para las fintech.

«Podemos ingresar para generar servicios más digitales como las billeteras móviles. La regulación del estado debería ingresar también en ese ámbito», afirmó uno de los fundadores de Tasa Top.

Propuesta de Kambista

Por su parte, Paulo Valdiviezo, fundador de Kambista, comentó que a raíz de la creación de un aplicativo para conocer la realidad del Covid («Perú en tus manos»), se animó a plantear otra solución digital para la escasa bancarización en el país.

De esta forma, los beneficiarios de los bonos otorgados por la emergencia podrían cobrarlos sin tener una cuenta de ahorros.

Según Valdiviezo, con la app creada para el Ministerio de Desarrollo e Inclusión Social (Midis), la cual ya tiene más de 1.5 millones de usuarios, se podría aprovechar los datos registrados para crearles cuentas virtuales a esos mismos usuarios.

«En esta cuenta se les depositará el bono y no tendrá opción a otro tipo de movimiento bancario. La entidad financiera tendría que brindar el respaldo a cada una de las personas beneficiadas por el Midis», afirmó el fundador de Kambista.

Luego, si la persona desea retirar el efectivo, podría realizarlo a través de un cajero usando «Plin», un servicio que permite conectarte con todos los bancos (excepto BCP), y usando los Global Net.

«El retiro lo podría hacer a través de un cajero electrónico confirmando con un SMS», concluyó Valdiviezo.

Fintech en Perú

Fintech o Financial Technology es una industria financiera que aplica nuevas tecnologías a actividades financieras y de inversión.

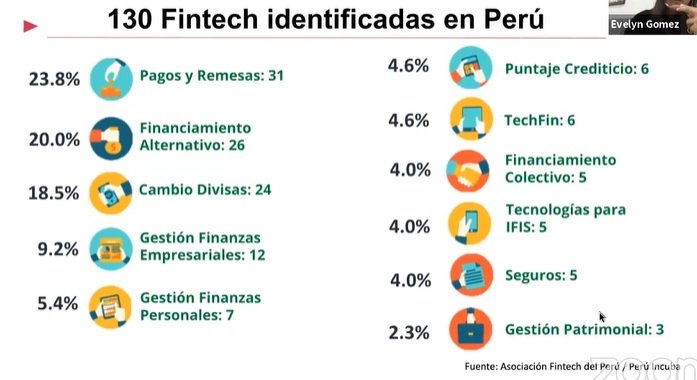

¿Cuál es la cantidad de Fintech en Perú y a qué tipo de operaciones financieras se dedican?

Evelyn Gómez, especialista en emprendimientos de Innóvate Perú, mostró la siguiete gráfica:

¿Desde cuándo aparecen las primeras fintech en el país? Evelyn Gómez lo explicó en el siguiente gráfico: