Según el último boletín semanal de la Superintendencia de Banca, Seguros y AFP, las propuestas legislativas que permiten la disponibilidad del retiro del 100% de los fondos, tendrían un impacto dramático sobre la cobertura previsional de los afiliados al SPP.

La Ley N° 31017 ha permitido que personas de más de 60 años hayan retirado el 100% de sus fondos, esto originó, que se queden sin la cobertura de salud.

Según las estadísticas, más de 44 mil adultos mayores ya se quedaron sin fondos de pensiones.

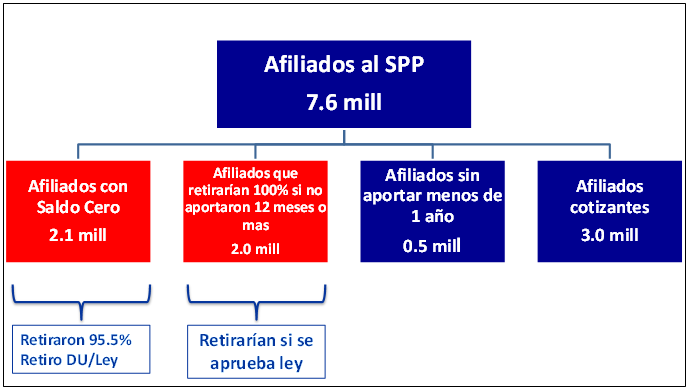

Y actualmente, en el SPP existen 7.6 millones de afiliados.

Sin embargo, producto de los retiros por el 95.5%, y los autorizados por el Poder Ejecutivo y el Poder Legislativo, existen 2.1 millones de afiliados que han retirado la totalidad de sus fondos de pensiones.

De aprobarse una de las iniciativas que se vienen debatiendo en el Congreso, se proyecta que cerca de dos millones adicionales de afiliados se queden sin fondo de pensiones.

Con lo cual menos de la mitad de los actuales afiliados tendrían alguna protección para la vejez.

Parte de los argumentos que sustentan estas medidas es que los afiliados con situación de desempleo ya no podrán seguir aportando al sistema de pensiones.

Sin embargo, la evidencia estadística dice que en promedio existe una probabilidad de 30% de que un afiliado pueda volver a aportar en 12 meses, y un 46% de probabilidad de que vuelva a aportar en los próximos 26 meses.

Una consecuencia de ello es que al retirar el 100% de los fondos de pensiones, los afiliados jóvenes perderán la posibilidad de capitalizar su fondo de pensiones.

Así, se tiene que, por cada 1,000 soles que un afiliado retire a los 30 años, perdería la capitalización de 4,516 soles hasta los 65 años de edad.

En resumen, de reincorporarse al SPP posteriormente, las pensiones de este grupo de personas serían más bajas o insuficientes.

Este costo de oportunidad es mucho más elevado para el grupo de 30 a 50 años, que retiraría el 60% del fondo proyectado.

En este caso, señala la SBS que el impacto sobre las pensiones sería mucho más fuerte.

“En suma, una medida de acceso al 100% de los fondos de pensiones no solo desnaturaliza el objetivo previsional, que es otorgar pensiones cuando el afiliado se retire del mercado laboral, sino también el derecho a acceder a las prestaciones de salud”, indica la SBS.