Las exportaciones peruanas de hierbas, especias y condimentos cerraron el 2025 en US$ 600.9 millones, posicionando al país como el segundo proveedor de América Latina, solo por detrás de México, cuyas exportaciones superaron los US$ 1,200 millones, según cifras de la Asociación de Exportadores (ADEX).

El resultado consolida un crecimiento promedio de 12.3% anual sostenido desde el año 2000, impulsado por la demanda global de alimentos saludables, el posicionamiento internacional de la gastronomía peruana y una red de tratados comerciales vigentes.

Sin embargo, un análisis de los productos más exportados revela una dinámica que erosiona el valor del resultado total: el país vende más volumen, pero cobra menos por él.

Páprika y jengibre: Más toneladas, menos dólares

Los dos productos que sostienen las exportaciones del sector cerraron 2025 con caídas simultáneas en valor.

La páprika despachó 36 mil toneladas por US$ 104 millones: el volumen creció 8% respecto al año anterior, pero el valor cayó 17% por la presión de la oferta global, en particular desde China, que saturó los principales mercados con mayores volúmenes a precios más bajos.

El jengibre siguió el mismo patrón. Las exportaciones alcanzaron 58,747 toneladas — un incremento de 13% — pero el valor cerró en US$ 106.4 millones, una caída de 10% frente a los US$ 117.5 millones de 2024.

El precio promedio por kilogramo osciló entre US$ 1.59 en junio y US$ 2.51 en abril, cerrando el año en US$ 1.68, reflejo de la presión sostenida sobre las cotizaciones durante el segundo semestre.

La conclusión es la misma en para ambos casos: Perú compite principalmente por precio, no por diferenciación, lo que lo expone directamente a la volatilidad de la oferta internacional.

Dos mercados concentran el grueso de las exportaciones

La dependencia de pocos compradores representa otro factor de riesgo estructural. En páprika, México concentra más del 55% de las compras, con 18 mil toneladas importadas en 2025, seguido por Estados Unidos (10 mil toneladas) y España (6 mil toneladas).

En jengibre, Estados Unidos representa el 54% del valor exportado, con US$ 57.2 millones, seguido por los Países Bajos (US$ 22.9 millones, -28%) y España (US$ 5.9 millones, +20%).

Esta concentración limita el margen de negociación de los exportadores y reduce la capacidad de respuesta ante cambios regulatorios o de demanda en los mercados principales. La propia ADEX ha señalado que la fuerte presencia de un solo destino por producto subraya la necesidad de diversificar para reducir los riesgos asociados.

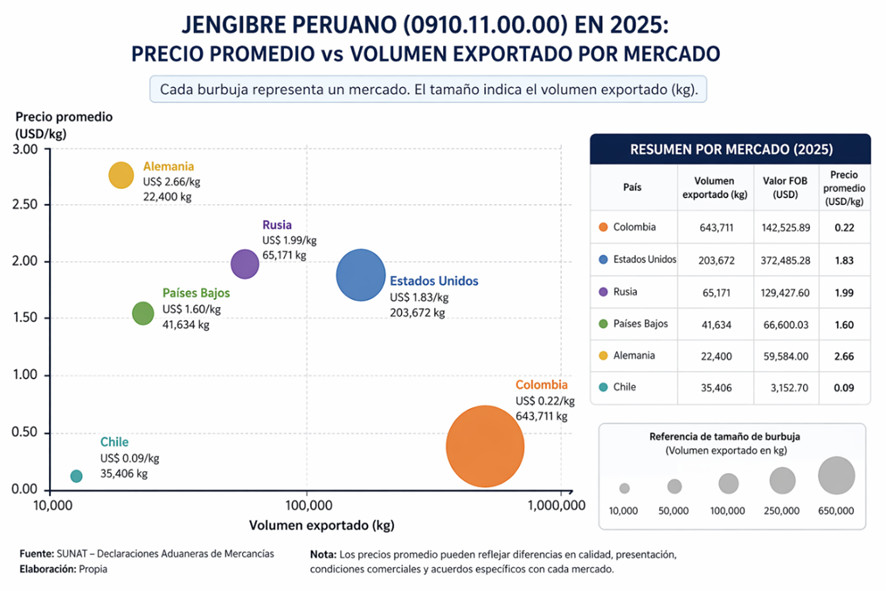

El jengibre revela una estrategia de precios fragmentada

Un análisis desagregado por mercado de destino para el jengibre, elaborado con datos de SUNAT para 2025, expone diferencias de precio que no se explican por logística ni por volumen.

Alemania pagó US$ 2.66 por kilogramo por 22,450 kg importados. Rusia pagó US$ 1.99/kg por 65,177 kg. Los Países Bajos, US$ 1.60/kg por 41,634 kg.

Estados Unidos, US$ 1.69/kg por el mayor volumen del grupo. Chile, US$ 0.88/kg por 31,406 kg. Y Colombia — el mercado con mayor volumen de este análisis, con 643,771 kg adquiridos — pagó US$ 0.22 por kilogramo, acumulando apenas US$ 162,526 en valor FOB total.

La dispersión es notable: el mercado más rentable por kilo (Alemania) paga 12 veces más que el mercado de mayor volumen (Colombia).

Esta asimetría no refleja necesariamente diferencias en el producto, sino la ausencia de una estrategia de segmentación comercial que capture mejores precios en los mercados con mayor capacidad de pago. El sector exporta a lo que le pagan, sin diferenciar la oferta según el perfil del comprador.

Tacna lidera; el resto del país no lo sigue

A nivel regional, el desarrollo del sector es heterogéneo. Tacna se posiciona como el clúster más eficiente, con exportaciones de hierbas, especias y condimentos que alcanzaron US$ 25.1 millones en 2025, un crecimiento de 29.7% respecto al año anterior.

La región despacha orégano, romero, mejorana, páprika, jengibre seco y cúrcuma hacia Brasil, la Unión Europea, Chile, Argentina y Ecuador.

En el caso del orégano, si bien las exportaciones muestran cierta estabilidad, su concentración en mercados como Ecuador y Colombia evidencia una diversificación internacional todavía limitada.

Otras zonas productoras presentan rezagos en articulación comercial, estándares de calidad y acceso a certificaciones internacionales. Esta heterogeneidad dificulta la consolidación de una oferta homogénea y escalable de cara a mercados más exigentes.

Por otra parte, el cumplimiento de estándares fitosanitarios sigue representando un desafío latente. Aunque el Servicio Nacional de Sanidad Agraria (SENASA) no reporta rechazos masivos en frontera, sí se registran observaciones en etapas posteriores de la cadena de comercialización internacional.

En la Unión Europea, los residuos de pesticidas en productos agrícolas son una de las principales causas de alerta, lo que configura un riesgo potencial para la continuidad de las exportaciones en el mediano plazo.

La baja transformación del producto es el factor estructural que más condiciona el crecimiento del sector. En jengibre, el producto fresco representó el 78.1% del valor total exportado en 2025, mientras que el jugo de jengibre — una presentación con mayor margen — apenas alcanzó el 11.4% del total.

Esto implica mayor exposición a la volatilidad de precios y menor capacidad de construir una propuesta de valor diferenciada.

México, el líder regional, basa su posicionamiento en productos procesados: salsas, pimientos, ajíes y mezclas de hierbas con mayor grado de elaboración. Esa estrategia le permite capturar márgenes más altos y competir por atributos distintos al precio.

Perú, en cambio, sigue concentrado en el segmento de menor valor de la cadena global, donde el precio es prácticamente el único factor de decisión.

Lo que el sector necesita para sostener el crecimiento

Para reducir estas vulnerabilidades, los actores del sector identifican cuatro líneas de acción prioritarias. La primera es la diversificación efectiva de mercados, con énfasis en Asia y Medio Oriente, donde la demanda de productos saludables y naturales viene creciendo.

La segunda es una mayor inversión en procesamiento y valor agregado, migrando de la exportación de materia prima hacia productos con mayor elaboración y mejor precio por unidad.

La tercera es el fortalecimiento de los sistemas de trazabilidad y control sanitario, con certificaciones que respalden la calidad ante mercados regulados.

La cuarta es la replicación del modelo productivo de Tacna en otras regiones con potencial agroexportador aún sin desarrollar.

El posicionamiento como segundo exportador regional es un punto de partida, no un destino. La sostenibilidad del crecimiento depende de resolver la brecha entre el volumen exportado y el valor capturado, y eso exige estrategia comercial, diferenciación y mayor transformación productiva.