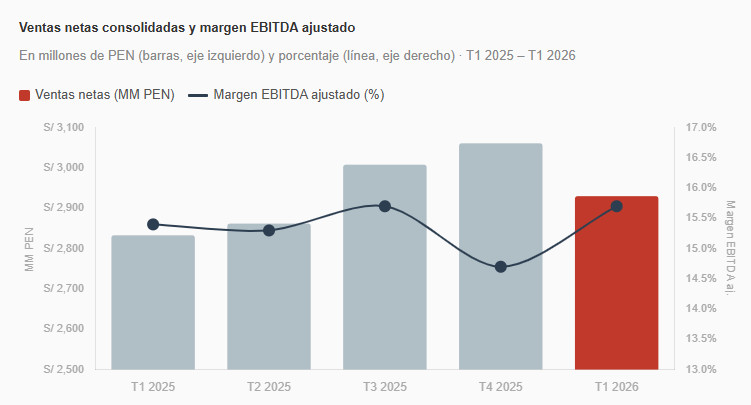

Alicorp S.A.A. cerró el primer trimestre de 2026 con un EBITDA ajustado de S/ 459.3 millones, lo que representa un avance de 5.5% frente al mismo periodo del año anterior. El resultado operativo oculta, sin embargo, una historia de contrastes.

Mientras el negocio de consumo masivo en Perú registró su mejor margen EBITDA en al menos cinco trimestres, la división de acuicultura Vitapro recortó su utilidad en 20%, y la utilidad neta del grupo cayó de S/ 170 millones a S/ 167.2 millones, empujada por S/ 26.5 millones en gastos no recurrentes asociados a fusiones y reestructuración.

Los resultados fueron reportados el 29 de abril ante la Superintendencia del Mercado de Valores (SMV) con cifras no auditadas bajo Normas Internacionales de Información Financiera (NIIF), en soles peruanos nominales.

El motor local

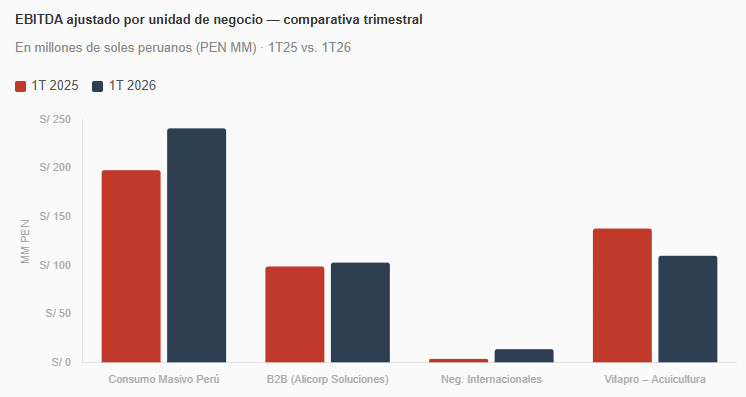

El segmento de Consumo Masivo Perú fue el protagonista del trimestre. Con ventas netas de S/ 1,039 millones (+10% interanual) y un volumen de 167,200 toneladas (+12.5%), su EBITDA ajustado trepó a S/ 240.5 millones, equivalente a un crecimiento de 21.5%. El margen EBITDA se expandió de 21.0% a 23.1%, el nivel más alto registrado por esta unidad en los últimos cinco trimestres.

Dentro de este segmento, los detergentes alcanzaron su mayor participación de mercado en 18 meses, mientras que la categoría de salsas —liderada por la línea AlaCena de mayonesas— y los cereales también mostraron crecimiento de volumen. La incorporación de Inka Crops desde el 1 de marzo —marca dueña de Inka Chips e Inka Corn— aportó 686 toneladas, S/ 5.9 millones a la utilidad bruta y S/ 1.9 millones al EBITDA ajustado en su primer mes de consolidación.

B2B e internacional

Alicorp Soluciones, el brazo B2B del grupo, reportó ventas netas de S/ 752.4 millones, una contracción de 2.6% por acciones comerciales estratégicas en un entorno competitivo dinámico. No obstante, su EBITDA ajustado creció 4.1% hasta S/ 102.7 millones, con una expansión de margen de 0.9 puntos porcentuales hasta 13.6%, gracias a mejoras en eficiencia operativa tras la integración de Industrias del Espino. La menor disponibilidad de fruta de palma durante el trimestre limitó la producción de aceite crudo y los volúmenes de exportación.

En el frente internacional, la operación en Ecuador —absorbida mediante la adquisición de Jabonería Wilson— fue la gran sorpresa positiva: el EBITDA ajustado del segmento Ecuador pasó de negativo en 1T25 a S/ 10 millones, con un margen EBITDA de 12.7%. En Bolivia, en cambio, los volúmenes retrocedieron 14.7% interanual en un mercado distorsionado por mayor informalidad en aceites domésticos, aunque Alicorp conservó el liderazgo en detergentes, mantecas y margarinas.

Vitapro y la normalización de márgenes

El negocio de acuicultura Vitapro fue el único que retrocedió. Su EBITDA ajustado cayó 20.1% a S/ 110 millones en el trimestre, con un margen que se redujo de 14.8% a 12.5%. La explicación radica en la comparación con un primer trimestre de 2025 excepcionalmente sólido: los volúmenes sí crecieron 8.2%, pero los costos de insumos subieron por condiciones climáticas globales y disrupciones en el comercio internacional.

Deuda y balance

Las adquisiciones y los dividendos declarados dejaron huella en el balance. La deuda financiera total escaló a S/ 4,478 millones al cierre de marzo de 2026, frente a S/ 4,207 millones en diciembre de 2025. El ratio de deuda neta sobre EBITDA ajustado pasó de 1.85x a 2.07x, y el ratio de apalancamiento (pasivos totales sobre patrimonio) saltó de 6.68x a 7.53x.

El patrimonio neto disminuyó S/ 85 millones hasta S/ 1,304 millones, afectado principalmente por el reconocimiento del pasivo asociado a la futura compra de la participación minoritaria en Inka Crops por S/ 172 millones y por los dividendos declarados de S/ 210 millones —cuyo pago está programado para mayo. El ratio de liquidez corriente se ubicó en 0.78x.

La empresa mantiene el 84.3% de su deuda en el largo plazo, con una duración promedio de 3.7 años y solo el 14.3% de los pasivos a tasas variables después de las operaciones de cobertura.

Crecimiento orgánico y perspectiva

Excluyendo el aporte de Inka Crops y Jabonería Wilson, los volúmenes de venta crecieron 6.1% interanual, la utilidad bruta ajustada avanzó 1.9% y el EBITDA ajustado creció 2.5%, lo que refleja que el crecimiento orgánico del negocio es real, aunque moderado. El impulso proviene principalmente del portafolio local de consumo masivo y de las categorías de cuidado del hogar, donde Alicorp ha reforzado sus marcas en detergentes y jabones.

Con activos totales de S/ 11,129 millones (+4.3% respecto al cierre de 2025) y una generación de flujo operativo de S/ 247 millones en el trimestre, el grupo mantiene capacidad para sostener su estrategia de expansión regional, aunque el nivel de endeudamiento limita el margen de maniobra en el corto plazo.

| Indicador consolidado | 1T 2025 | 1T 2026 | Var. |

|---|---|---|---|

| Ventas netas (MM PEN) | 2,833 | 2,930 | +3.4% |

| Volumen (miles TM) | 594.5 | 645.2 | +8.5% |

| Utilidad bruta ajustada (MM PEN) | 750 | 791 | +5.4% |

| Margen bruto ajustado | 26.5% | 27.0% | +0.5 p.p. |

| EBITDA ajustado (MM PEN) | 435 | 459 | +5.5% |

| Margen EBITDA ajustado | 15.4% | 15.7% | +0.3 p.p. |

| Utilidad neta del ejercicio (MM PEN) | 170 | 167 | −1.7% |

| Deuda financiera neta (MM PEN) | — | 3,610 | +7.6% vs. 4T25 |

| Deuda neta / EBITDA ajustado | — | 2.07x | vs. 1.85x en 4T25 |