Producto de la incertidumbre económica causada por la crisis sanitaria y la caída de los mercados, resulta importante conocer dónde invertir nuestro dinero para generar mayores ingresos.

En esta coyuntura, los depósitos a plazo fijo suelen ser una muy buena opción.

Este es un producto que consiste en la entrega de una cantidad de dinero a una entidad bancaria durante un tiempo determinado. Transcurrido ese plazo, la entidad devuelve el dinero, junto con los intereses pactados.

Y aunque se trate de un producto de ahorro que ahora mismo ofrezca ganancias mínimas a causa del escenario, sus garantías atraen a los ahorradores más preocupados por la seguridad de su dinero.

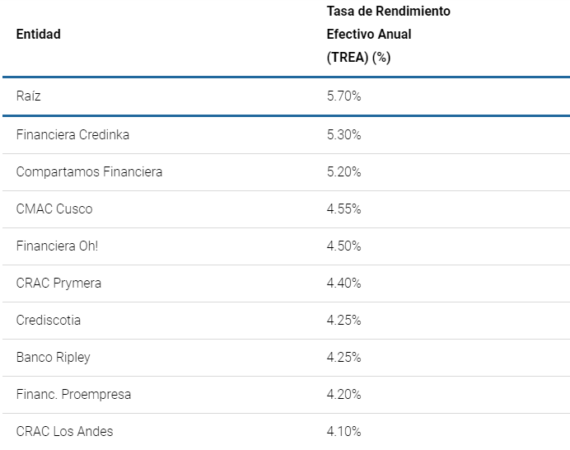

Instituciones con mayor rentabilidad

Según la Superintendencia de Banca, Seguros y AFP (SBS), hay 43 entidades financieras autorizadas para captar depósitos.

16 bancos, 12 cajas municipales de ahorro y crédito (CMAC), 8 financieras y 7 cajas rurales de ahorro y crédito (CRAC).

Carrillo Acosta indicó a diario La República que las cajas y financieras tienen el mejor rendimiento, en comparación con los bancos.

“Mientras más chica es la empresa, es probable que ofrezca mejores tasas, porque necesita más dinero para luego prestarlo”, sostuvo.

El economista Javier Zúñiga coincide en la nota con ello, dado que “en las cajas municipales y financieras puedes encontrar una tasa de hasta el 7.5%.

”Los bancos, cuando son muy grandes, no le van a ofrecer depósitos a plazo fijo de más del 3%”, señaló.

Además, explican que lo ideal es realizar el depósito a plazo fijo en soles, en base a la variación del dólar.

De acuerdo al comparativo de la SBS, los depósitos en dólares pueden tener hasta una tasa de 1.5 %, mientras que en soles alcanza el 5.75 %.

¿Cuánto se puede ganar con los depósitos a plazo?

Supongamos que un cliente abre un DP de 10,000 soles con plazo un año a una tasa pactada de 5% efectivo anual.

En general, el cliente espera que dentro de un año la institución financiera le pague:

5 % * 10,000 = 10,500 (principal más intereses)

Y si se decide dejarla dos años las ganancias subirían a 11,025 soles.

5 % * 10,500 = 11,025 (principal más intereses)

Estos ingresos también dependerán de no retirar el dinero antes del tiempo acordado con la entidad en un acuerdo.

En caso se retire el dinero antes del primer año del depósito a plazo, la tasa va a bajar.

«Los contratos dicen que si rompes el depósito a plazo antes del tiempo pactado, te cobran una tasa menor”, señala Jorge Carrillo.

¿Qué tan seguro es invertir en depósitos a plazo fijo?

«Los DP no son inversiones sin riesgo pues es posible que la institución financiera haga malos créditos y no pueda honrar los compromisos con sus depositantes», señala RPP Noticias.

A esa posibilidad de incumpliendo se le denomina riesgo de crédito o también conocido como riesgo de contraparte.

Que se origina dada la probabilidad que la entidad financiera encargada, sea incapaz de cumplir con las promesas de pago estipuladas.

Junto a este riesgo se suma el riesgo de liquidez, el cuál se debe a que el dinero depositado quedará inmovilizado por un tiempo determinado, por lo que no se podrá utilizar para efectuar pagos o cancelar obligaciones de manera inmediata.

Y por último se encuentra el riesgo de inflación, que se debe a la posibilidad de sufrir pérdidas por el deterioro del poder adquisitivo de la moneda en que se realiza el depósito a plazo fijo.