La Cámara de Comercio de Lima (CCL) dio a conocer las reglas básicas para cumplir con el pago del impuesto predial en las municipalidades de cada distrito de Lima Metropolitana durante el ejercicio fiscal 2024.

Según Álvaro Gálvez, gerente del Centro Legal de la CCL, la Ley de Tributación Municipal – D. Leg. 776, la persona natural o jurídica, propietaria de terrenos, casas, y construcciones en general, está obligada al pago del impuesto predial.

Asimismo, explicó que la obligatoriedad del impuesto predial recae sobre la persona que figura como propietaria del predio al primero de enero de cada año.

Por otro lado, en caso que el predio sea transferido a partir del 2 de enero en adelante, quien adquiere el bien deberá pagar el impuesto predial a partir del año siguiente.

El autovalúo

Respecto al valor actualizado del predio, las municipalidades distritales, tomando en cuenta los valores de las edificaciones, de los arancelarios y la tabla de depreciación, deberán elaborar las cuponeras donde figure este valor actualizado.

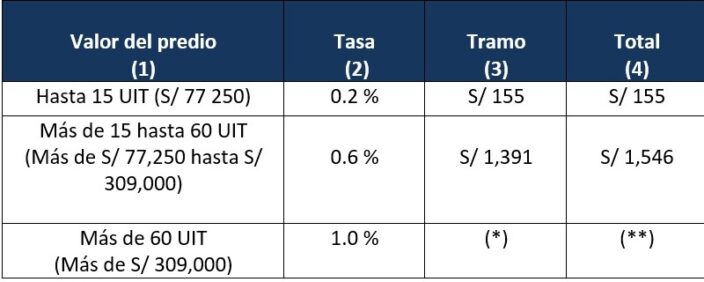

Asimismo, al autovalúo se le aplicará la escala del impuesto, considerando la UIT para el año 2024 (S/5,150), con el objetivo de obtener el impuesto anual a pagar por los predios figurados en cada distrito, lo que debe aparecer en la cuponera.

Pago al contado o fraccionado

El impuesto predial es anual y puede pagarse al contado hasta el último día hábil de febrero 2024 o de manera fraccionada hasta en cuatro cuotas trimestrales.

La primera cuota se podrá pagar el último día hábil de febrero 2024, mientras que las cuotas restantes actualizadas con el IPC, se pagarán hasta el último día hábil de mayo, agosto y noviembre del mismo año.

Jubilados y adultos mayores

En el caso de los pensionista propietarios de un solo predio, a nombre propio o de la sociedad, que esté destinado a casa habitación y cuyos ingresos del jubilado estén constituidos únicamente por su pensión, tienen derecho a deducir del autovalúo el monto equivalente a 50 UIT (S/257,500) y deben pagar el impuesto rediar solo por el exceso a las 50 UIT.

Asimismo, conforme a la Ley 30490, aun cuando no sea pensionista y bajo los requisitos antes mencionados, también tendrán derecho a descontar del valor del predio el importe de 50 UIT.

Frente a lo anterior, el jubilado no pagará el impuesto predial, siempre que en ambos casos (el jubilado/adulto mayor) solicite a la municipalidad acogerse a este beneficio, presentando la documentación sustentatoria correspondiente.

Conforme al artículo 13 del D. Leg. 776, las municipalidades están facultadas a cobrar un impuesto mínimo, equivalente al 0,6 % de la UIT (S/ 30.9).

A continuación, se muestra el cuadro de la escala del impuesto predial 2024.