Credicorp Capital presentó la conferencia «Renta Fija Perú: Como vamos y perspectiva 2022″, la cual estuvo a cargo de Alfredo Bejar, Managing Director de Sales & Trading de la corporación financiera, quien trató temas relacionados a la coyuntura tanto externa e interna y como se ve reflejado el impacto sobre el marcado de renta fija.

En ese sentido, el Perú crecería 2.5% este año, por debajo de lo esperado para Colombia (5.5%) y por encima de lo proyectado para Chile (1.5%), Brasil (1.5%) y México (1.8%), estimó hoy Credicorp Capital.

En primer lugar, se mencionó que, tanto la inflación como la normalización de la política monetaria en Estados Unidos vienen siendo los principales drivers para los mercados de Renta Fija en el 2022.

El 2021 fue un año complejo debido a la preocupación generada por las presiones inflacionarias, siendo esto el centro de atención, mientras que las nuevas variantes de la Covid-19 seguían al acecho, causando incertidumbre que se reflejaba en la volatilidad de los mercados. Por si fuera poco, el Perú entró a un circulo vicioso con respecto a la coyuntura social y política.

LEER TAMBIÉN: Tasas de interés en cuentas CTS llegarían hasta el 10% anual en entidades financieras

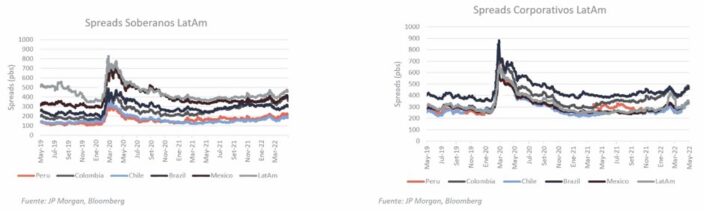

En lo que respecta a los cambios en ratings, en el 2021, el ratio de downgrades sobre cambios de ratings se estabilizó, alcanzando el 56% en línea con cifras previas a la pandemia. La mayor parte de los downgrades del año pasado estuvieron relacionadas con el soberano.

En particular Colombia presentó una rebaja de su calificación crediticia, lo cual arrastró a la baja a la mayoría de instituciones financieras y corporativas. La rebaja de calificación de Perú por parte de Fitch y de Chile por parte de S&P también afectó las calificaciones de algunas instituciones financieras.

Puestos en contexto, Bejar manifestó que el 2022 viene siendo un año desafiante para la Renta Fija. Con la inflación en un máximo de 40 años, la FED viene tomando una postura muy agresiva en cuanto a los aumentos en la tasas de interés, además, el límite de las medidas estarán marcadas según vaya retrocediendo la inflación, esto será clave para los mercados en los próximos meses.

Asimismo, Bejar señaló que los spreads soberanos se han ampliado en 80 pbs. y los corporativos lo han hecho en 55 pbs. en lo que va del año. Sin embargo, la región de Latam se ha mantenido en una posición expectante debido a que los mercados emergente de Europa se han visto afectados por la guerra, y Asia por al debilidad del sector inmobiliario.

Panorama nublado

Dada la incertidumbre sobre el comportamiento futuro de los precios de los commodities y las cadenas de valor globales, aún existen dudas sobre la velocidad de la reducción esperada de la inflación desde el segundo semestre del 2022.

La incertidumbre sigue siendo alta, pues aún no se sabe hasta donde llegará la inflación y las preocupaciones sobre el crecimiento global cada vez aumentan, por lo que es muy probable que la volatilidad nos siga acompañando por un tiempo más.

Riesgos latentes

Alfredo Bejar expone los siguientes riesgos que acechan a la región Latam:

- Calendario político abultado, con elecciones generales en Colombia (llevadas a cabo el pasado domingo, donde la segunda vuelta será en Junio), Brasil (a realizarse en el mes de Octubre) y Perú (elecciones municipales en el mes de Octubre), además de la aprobación o rechazo de la nueva Constitución en Chile.

- Reforma constitucional al sistema electoral y pronunciamientos de las agencias clasificadoras de riesgo por apoyo financiero a Premex en Colombia.

- Potentes reformas estructurales, protestas y descontento social en Chile.

Ojos puestos en la Reserva Federal

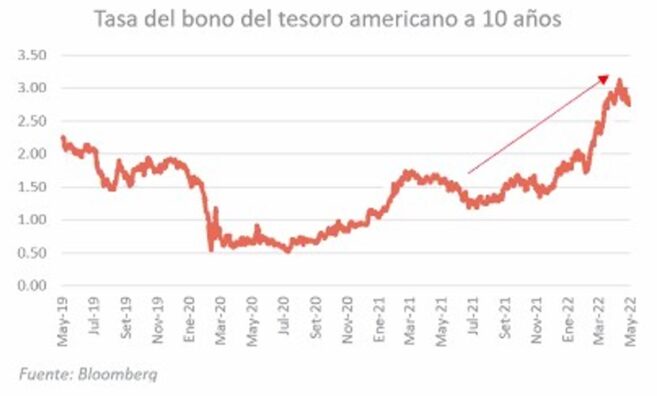

Por otro lado, la FED ha descartado una subida de 0.75 pbs. en Junio. El director Jerome Powell indicó que se realizarán dos subidas de 50 pbs. en cada una de las próximas dos reuniones.

El mercado ya interioriza lo indicado por el director de la FED, y proyectan que para enero del 2023 se habrá totalizado una subida de 200 pbs. Esto explica el incremento de la tasas de 10 y 30 años, las cuales llegaron a subir más de 120 pbs. y 75 pbs., respectivamente en un año.

Expectativas

Bejar manifestó que se espera un empinamiento adicional de la curva de los bonos soberanos, pues la política monetaria debería seguir siendo contractiva en el corto plazo y las presiones inflacionarias probablemente serán mayores a las esperadas.

Finalmente, aunque el riesgo de aumento de tasas de mantiene, luego del fuerte aumento en los últimos meses, se esperan movimiento más moderados en el futuro, a pesar de que la volatilidad tendería a mantenerse, lo que debería respaldar cierta recuperación de flujos.