A pesar de que el transporte marítimo se recuperó luego de los bloqueos de los puertos debido a la pandemia, este se ha visto afectado nuevamente por la invasión rusa a Ucrania y los nuevos confinamientos que se produjeron en China.

Estos dos últimos eventos generaron un incremento de hasta dos dígitos en el costo de contenedores, compensados por el transporte de menores volúmenes de carga.

No obstante, a nivel mundial, el mercado comienza a cambiar sus expectativas debido a la flexibilización de las medidas de confinamiento en China, que se impusieron dada la nueva ola de Covid-19 que ha venido soportando el país asiático desde meses atrás.

LEER TAMBIÉN: Balanza comercial registró un superávit de US$ 190 millones en abril, según BCR

La reapertura de los principales puertos de China aliviaría las tensiones en la cadena de suministros y los cuellos de botella generados desde la pandemia, sin embargo, este retorno se dará de forma gradual por lo que tomará su tiempo.

Principales índices

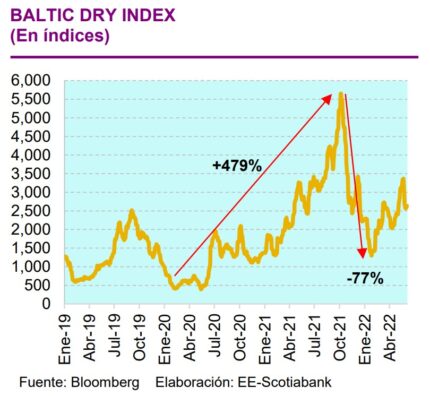

Uno de los principales índices de referencia utilizados para el costo de los fletes es el Batilc Dry Index, el cual mide el costo medio de transporte de las principales materias primas por vía marítima.

Si echamos un ojo a este índice, desde comienzos de enero, cuando empezaban a presentarse los primeros efectos de la pandemia, el índice se incrementó 479% hasta sus picos máximos en octubre del año pasado, a partir de ese mes, corrigió a la baja un 77% hasta enero de este año.

Sin embargo, con el inicio de la invasión rusa a Ucrania y las restricciones que se dieron en China, el índice retomó su tendencia al alza. Por ello, si bien ha habido una caída del 53% desde sus niveles máximos en octubre de 2021 hasta la última data de junio, todavía se encuentra alrededor de 70% por encima del nivel registrado a inicios de la pandemia.

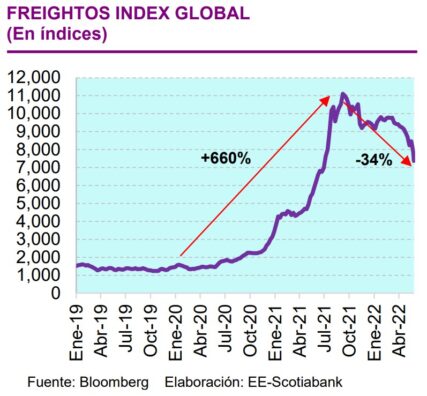

Por otro lado, se encuentra el índice Freightos, el cual mide el comercio mundial marítimo para transportar todo tipo de bienes. Este índice se ha incrementado 660% desde inicios del 2020 hasta su punto máximo en setiembre de 2021.

Si bien el índice Freightos ha corregido 34% desde octubre del año pasado hasta junio de este año, el nivel actual es cuatro veces mayor al registrado a inicios de la pandemia.

Reducción de envíos y demanda de contenedores

Los envíos desde China con destino a Europa se han reducido 29% desde los máximos de enero de este año. Luego, los envíos desde China a la zona mediterránea han tenido una caída más moderada, con una reducción de solo 10% desde sus máximo en este año.

Por su parte, los envíos de China a la costa este de los Estados Unidos se han reducido 43% desde los máximos de setiembre de 2021, mientras que los envíos desde China a la costa oeste se han reducido 51% desde sus picos máximos en setiembre del año pasado.

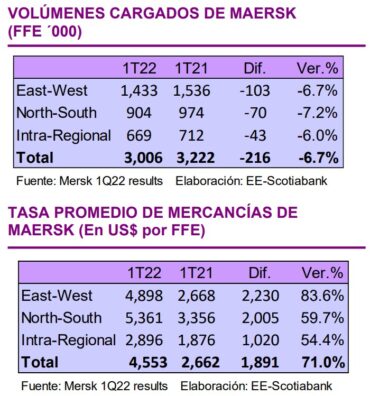

Por otro lado, Maersk, empresa de transporte de contenedores internacional, anunció en sus resultados correspondientes al primer trimestre de este año, una revisión a la baja de su perspectiva para el crecimiento de la demanda mundial de contenedores (entre -1.0% y 1.0%), cuando en su pronóstico anterior esperaban un crecimiento entre 2.0% a 4.0%.

Si bien, los ingresos de a empresa Maersk aumentaron 64% en el primer trimestre del año, esto se debió netamente al incremento en la tarifa de los fletes, tanto en los contratos como las tarifas de envíos.

Panorama

Los indicadores anticipan un incremento en la movilización de contenedores, beneficiados por la reapertura de los puertos, por lo que en los próximos meses estos números deberían incrementarse.

Si bien la alta congestión en los puertos empezará a flexibilizarse en los próximos meses, seguirían observándose las limitaciones de oferta en el corto plazo. Esto debido a que los fuertes niveles de congestión reducen la capacidad disponible, al mismo tiempo de no ser capaces de atender toda la demanda que están en proceso de recuperación.