La Superintendencia de Banca, Seguros y AFP (SBS), publicó su reporte sobre los estados financieros correspondientes al cierre del mes de junio del Banco de la Nación, entidad que representa al Estado Peruano en las transacciones comerciales en el sector público y privado.

En ese sentido, conoce los principales resultados financieros de esta entidad financiera estatal al cierre del mes de junio, según la SBS.

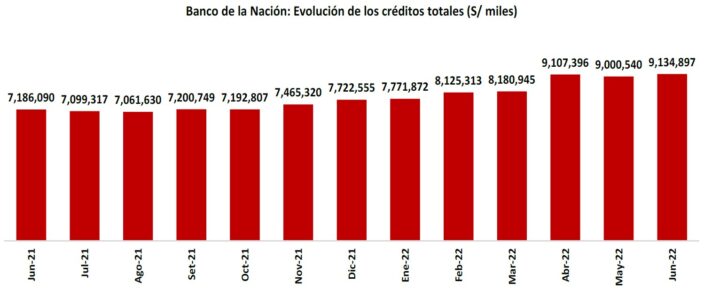

Colocación de créditos

El Banco de la Nación cerró el mes de junio con una colocación de créditos que alcanzaron un valor de S/ 9134897 soles, registrando un aumento de 1.49% en comparación al cierre del mes de mayo.

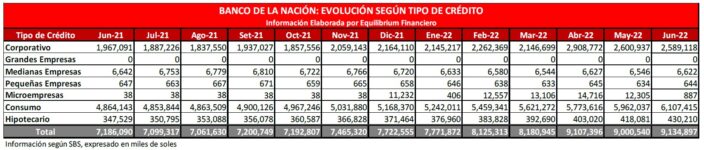

En cuanto a la evolución según tipo de créditos, podemos apreciar que 4 de los 6 tipos de créditos experimentaron un aumento en junio. Destaca el crédito hipotecario, que exhibió un crecimiento de 2.90%, seguido del crédito de consumo con 2.44%, el crédito a pequeñas empresas con 1.58% y finalmente el crédito a medianas empresas con 1.16%.

En contraste, disminuyó el otorgamiento de créditos a microempresas y empresas corporativas en 92.63% y 0.45%, respectivamente en junio. Cabe señalar que el Banco de la Nación no otorga créditos a grandes empresas.

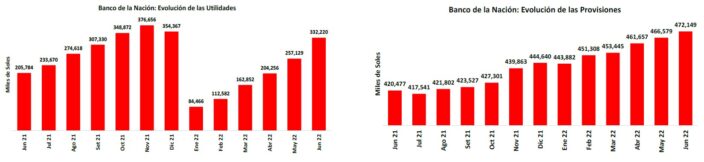

Utilidades y provisiones

Asimismo, al cierre del mes de junio, el Banco de la Nación reportó un aumento del 29.20% en el nivel de sus utilidades en comparación a lo registrado a finales de mayo, mientras que el nivel de provisiones crecieron en 1.19% de mayo a junio del presente año.

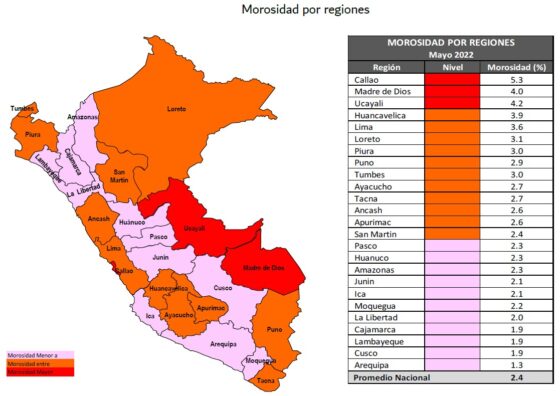

Morosidad

En cuanto al nivel de morosidad, se puede observar que este indicador tuvo una caída de 0.33 puntos porcentuales (pp.) interanual, ubicándose en 2.18%.

Podemos observar que el Banco de la Nación posee un alto nivel de morosidad en cuanto créditos otorgados a mediana y pequeña empresa.

Sin embargo, la situación parece haber mejorado ligeramente entre junio de 2021 y junio de 2022, ya que la morosidad correspondiente a la microempresa ha bajado de 100% a 45.71%, mientras que los créditos de consumo e hipotecario bajaron a 3.34% y 0.89%, respectivamente.

En cuanto a regiones, podemos apreciar que Callao (5.3%), Ucayali (4.2%) y Madre de Dios (4.0%) poseen los niveles de morosidad más altos, incluso por encima del promedio nacional.

Por último, entre los departamentos que cuentan que la menor morosidad destacan; Arequipa con 1.3%, Cusco, Lambayeque y Cajamarca cada uno con 1.9%.