La Cámara de Comercio de Lima (CCL) informó que el nuevo valor de la Unidad Impositiva Tributaria (UIT) de S/ 4.400 para el 2021, aprobado por el Gobierno, tendrá efectos tributarios, laborales y administrativos para los contribuyentes.

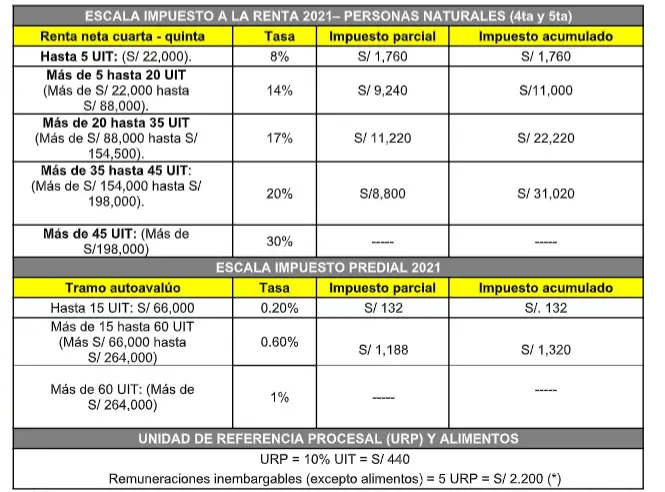

De acuerdo al CCL, esta variación será aplicada en el índice de referencia para la declaración y pago del Impuesto a la Renta (bases imponibles, deducciones, límites de afectación, etc.), Impuesto Predial, Impuesto al Patrimonio Vehicular, Impuesto de Alcabala, entre otros.

“Con ello se modificarán las escalas de los impuestos a pagar, las deducciones tributarias y las multas por infracciones administrativas”, manifestó el gerente del Centro Legal de la CCL, Víctor Zavala.

El directivo de la CCL explicó que la UIT se emplea también para determinar el monto de los derechos de trámite en la administración pública, la aplicación de multas tributarias, administrativas y obligaciones contables.

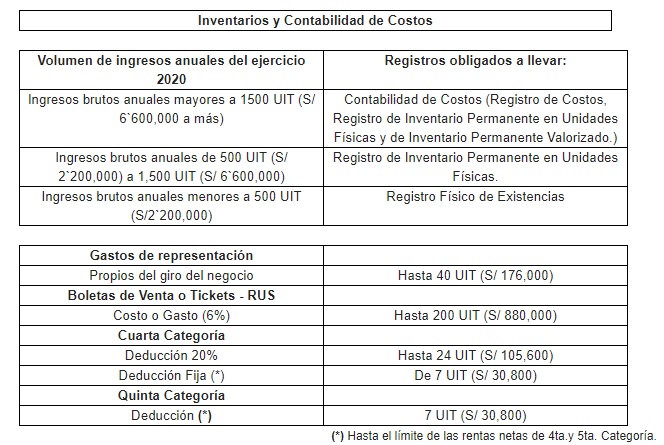

Para el caso del pago del Impuesto a la Renta (IR) sobre los sueldos, el nuevo valor de la UIT permite ampliar el rango de exoneración del IR, tanto para trabajadores en planilla (dependientes) como para independientes, lo que significa un pequeño ahorro para los trabajadores.

No pagarán Impuesto a la Renta

En cuanto a los trabajadores dependientes que figuran en planilla (quinta categoría) no pagarán el impuesto a la renta durante el 2021.

Esto siempre que sus ingresos anuales no superen 7 UIT de S/ 4.400, esto es, S/ 30.800 anuales o S/ 2.567 mensuales (considerando 14 sueldos que incluye las gratificaciones de julio y diciembre).

En el caso del Impuesto Predial y de alcabala, el pago también será menor dado que los tramos y tasas están en función de la UIT, los mismos que no han variado para el año 2021.

Por ejemplo, el comprador de un inmueble, del precio de compra del mismo tendrá derecho a descontar el importe de 10 UIT (S/ 44.000), que no está gravado con el impuesto de alcabala.

Cabe señalar que en los últimos años, la UIT ha registrado las siguientes variaciones: S/ 3.650 en el 2012; S/ 3.700 en el 2013; S/ 3.800 en el 2014; S/ 3.850 en el 2015.

Para los siguientes años fue: S/ 3.950 en el 2016; S/ 4.050 en el 2017; S/ 4.150 en el 2018; S/ 4.200 en el 2019; S/ 4.300 en el 2020 y S/ 4.400 en el 2021.

A continuación, se presenta el cuadro donde se constata la incidencia de la variación de la UIT en el pago de impuestos, la obligación de llevar libros contables y el embargo de sueldos de trabajadores demandados judicialmente por deudas alimenticias.