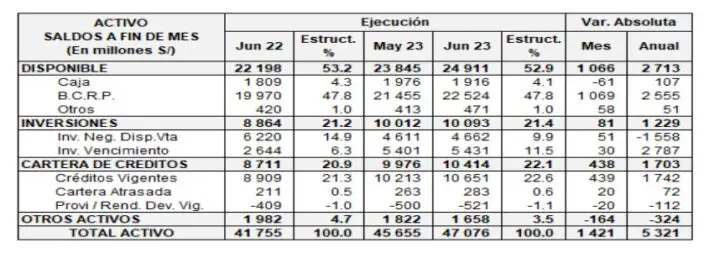

El Banco de la Nación del Perú informó que su cartera de crédito alcanzó un valor de S/ 10,414 millones a junio de 2023, lo que representa un aumento significativo del 19.5% en comparación con el mismo mes del año anterior, cuando la cartera estaba valorada en S/ 8,711 millones.

Este incremento en la cartera de crédito se atribuye principalmente a los mayores saldos de préstamos en varias categorías, incluyendo Multired, Hipotecario, IFIS, Electroregiones, MEF, Petroperú y Gobiernos Locales. Sin embargo, se reportó una disminución en los saldos de Cofide y Tarjeta de Crédito, según lo explicado por el Banco en su reporte a la Superintendencia del Mercado de Valores (SMV).

El 70% de la cartera de crédito del BN se ha destinado a créditos de consumo, mientras que el 18% ha sido para intermediación financiera. Además, de acuerdo con las normas establecidas por la Superintendencia de Banca, Seguros y AFP (SBS), el 94.45% de la cartera de créditos directos del Banco se clasifica dentro de la categoría de riesgo Normal.

En otro aspecto, el banco estatal reportó una utilidad neta de S/ 787 millones a junio de 2023, superando las estimaciones proyectadas para el mismo período según el Programa de Incentivos a la Administración (PIA 2023), que había estimado S/ 430 millones. Además, esta cifra representa un aumento de S/ 357 millones en comparación con el mismo período del año anterior (2022: S/ 332 millones).

La utilidad del Banco de la Nación

El incremento en la utilidad durante el primer semestre de 2023 se debe principalmente a mayores rendimientos del disponible, resultado de la elevación de la tasa de referencia del Banco Central de Reserva del Perú (BCRP) que impactó en mayores tasas en los depósitos que mantiene el Banco en el BCRP.

También contribuyeron el rendimiento promedio de los certificados de depósitos BCRP y el crecimiento de los préstamos Multired. Por otro lado, se registró un aumento en los gastos por servicios financieros, gastos de administración y mayores provisiones de créditos e Impuesto a la Renta.

Con estos resultados, el BN consolida su posición en el sistema financiero peruano, mostrando un crecimiento sostenido en su cartera de crédito y una mejora significativa en sus utilidades durante el primer semestre de 2023.