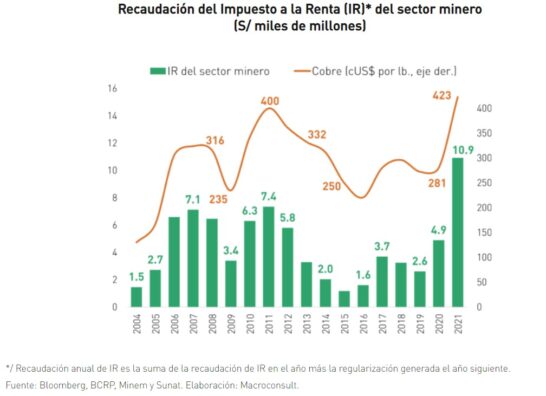

Es muy sabido que el cobre tiene una especial relevancia en cuanto a términos fiscales, debido a que variaciones en su precio inciden en el valor de las ventas del sector minero, y sobre todo, en sus utilidades, impactando en su aporte al fisco.

El año pasado, el 25% de la recaudación total del impuesto a la renta (IR), y su respectiva regularización, correspondió al sector minero.

Ahora, durante las últimas semanas la cotización del cobre ha experimentado una reducción importante, acumulando una caída de 24% en lo que va del año.

Macroconsult realizó una revisión de las cifras históricas del precio del cobre desde 2005, y encontró dos años donde el metal tuvo cambios importantes en su cotización, tanto de reducción en el año 2009, como de incremento en el 2021.

En línea con lo anterior, según cifras del Banco Central de Reserva del Perú (BCRP), en 2009, cuando el precio promedio del cobre se ubicó en US$ 2.35 por libra, la recaudación tributaria por impuesto a la renta del sector minero, incluida su regularización, se redujo en S/ 3068 millones ese año.

Por otro lado, el año pasado, cuando el precio del cobre se situó en US$ 4.22 por libra, la recaudación tributaria por impuesto a la renta del sector minero, incluida su regularización, se incrementó en S/ 6032 millones de manera anual.

De igual forma, Macroconsult realizó estimaciones respecto a la dinámica de ambas variables, encontrando que, en promedio, una caída de US$ 1 en el precio del cobre reduce la recaudación de impuesto a la renta, y su regularización del año siguiente, en un mínimo de S/ 3500 millones anuales.

La cifra anterior podría llegar hasta los S/ 4200 millones por año si se considera todo el ingreso fiscal neto de devoluciones (impuesto a la renta, regalías, impuesto especial a la minería y gravamen especial al a minería) que proviene del sector minero.