Dada la coyuntura de estos tiempos, el uso de las tarjetas de crédito y débito se ha extendido en gran magnitud.

De esta forma, el uso de tarjetas se ha convertido indispensable en nuestro día a día, y es probable que en pocos años, la gran mayoría de la población tenga acceso a ellas.

Además, con la expansión de los servicios bancarios y las innovaciones tecnológicas, la brecha en acceso a servicios financieros se está cerrando rápidamente. De acuerdo a datos de Findex, tan sólo entre 2011 y 2017 la tenencia de una cuenta de banco aumentó de 39% a 55% en América Latina y el Caribe.

Con este avance, se espera que cada vez más personas tengan la oportunidad de ahorrar de manera segura y acceder a recursos cuando lo necesitan para invertir en un negocio o adquirir bienes de capital.

A pesar de los buenos resultados que se podrían esperar, también existe la situación en donde muchas personas utilizan estos instrumentos para comprar cosas que no necesitan con altas tasas de interés.

No es inusual ni sorprendente que las personas lleguen a su edad de retiro sin ahorros y con deudas que no pueden pagar.

¿Por qué sucede?

Ante la situación de des-ahorro y gastos excesivos de placer, muchos gobiernos y organizaciones están impulsando iniciativas de alfabetización financiera.

Y si bien los curriculums de educación financiera están diseñados para enseñarles a los individuos a ahorrar y evitar endeudamientos innecesarios manteniendo un registro de sus ingresos y egresos. Un análisis de múltiples programas alrededor del mundo señala que en muy pocas ocasiones son efectivos.

Las razones incluyen una baja asistencia a las clases, poca participación y la dificultad de cambiar los hábitos financieros de los adultos.

Finanzas personales dentro del curriculum escolar

Cambiar el comportamiento siendo adultos es muy difícil. Es por ello que muchos programas educativos se están enfocando a enseñar finanzas personales a niños y jóvenes desde las escuelas.

La intuición detrás de esta estrategia es que al ser parte de su currículo escolar, tienen una audiencia cautiva, lo cual reduce los problemas de participación.

Además, como los niños y jóvenes todavía están desarrollando hábitos, el aprendizaje en esta etapa podría significar cambios de comportamiento de largo plazo.

¿Qué niveles de alfabetización financiera existe en los jóvenes LATAM?

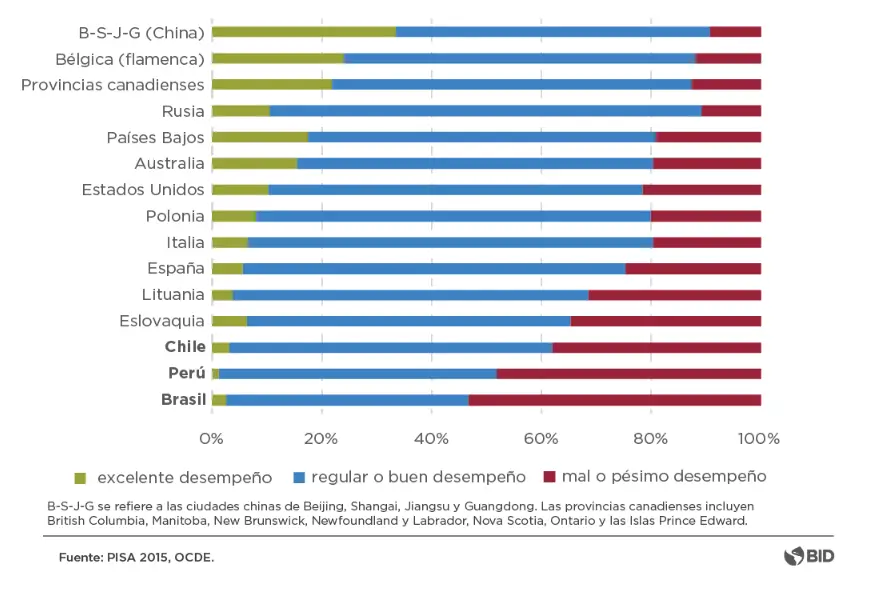

Como parte de la prueba PISA, en el 2015, se realizó un examen de alfabetización financiera a jóvenes de 15 años de una sección de regiones y países. Los pertenecientes a América Latina tuvieron el peor desempeño.

Como se observa en el estudio, Perú tiene un ratio bastante bajo en el indicador «Excelente desempeño» el cual no alcanza ni el 10% del estudio. Asimismo, como se observa, el ratio denominado «Mal o pésimo desempeño» supera el 40%.

¿Cómo mejorar los indicadores en Perú? ¿sirve implementar la educación financiera desde la escuela?

“La literatura con evaluaciones de diseño experimental de estos programas en jóvenes es muy escasa. Las puedes contar con los dedos de la mano y ninguna tiene datos de largo plazo”, menciona Verónica Frisancho, economista senior en el Departamento de Investigación del BID.

No obstante, el gobierno de Perú, en alianza público–privada entre el Ministerio de Educación, la Superintendencia de Banca y Seguros (SBS), el Centro de Estudios Financieros de Asbanc (CEFI), la Asociación Peruana de Empresas de Seguros (APESEG) y la Fundación Sparkassen (SBFIC), lanzó un programa llamado Finanzas en mi Colegio.

Finanzas en mi colegio

Finanzas en mi Colegio es un proyecto que busca que los estudiantes de educación pública del nivel secundario aprendan sobre el adecuado uso de los recursos económicos, la importancia de tener metas de ahorro e identifiquen sus riesgos y cómo gestionarlos.

El objetivo es formar ciudadanos responsables y capaces de ejercer su ciudadanía económica plenamente.

Además, el proyecto busca ejecutar la competencia 19, “Gestionar responsablemente los recursos económicos”, del actual currículo nacional escolar.

En una primera etapa, el programa se enfocó en 150 escuelas con jóvenes de entre 14 y 16 años.

Para generar un análisis experimental, se definió un universo de 300 escuelas potenciales, de manera que por cada escuela que recibió el programa, se podía comparar con otra que tuviera condiciones muy similares.

«Ellos deben aprender a gestionar sus recursos económicos, a tomar decisiones de presupuesto» Ana María Vilchez, profesora del colegio I.E Agropecuario 07- Piura. Mientras que Nicanor Torres docente de la I.E Lorenzo Alcalá Pomalaza -Junín señala que les va a permitir «ser futuro líderes»

Los profesores de los colegios en cuestión señalan la importancia de generar consciencia de ahorro desde la juventud.

«Qué importante hubiera sido si en nuestra época nos hubieran dado estos cursos, no hubiésemos cometido tantos errores«acota Rosa Camán docente de la I.E Santiago Antuñez de Mayolo- San Martín

Escuelas con programa vs Escuelas sin programa

Las escuelas tratadas recibieron cuadernos de trabajo, capacitación y guías para docentes y se les solicitó incorporar el contenido de educación financiera en reemplazo de las horas dedicadas a Economía en el curso de Historia, Geografía y Economía (HGE).

Por otro lado, las escuelas que no recibieron el programa cursaron clases normal de Economía.

La evaluación del programa se realizó a través de un examen y un cuestionario, aplicados al inicio y al final del año escolar, y los registros administrativos del Ministerio de Educación.

El estudio encontró que el programa fue muy efectivo

El impacto en conocimiento financiero es equivalente a una mejora de 14,8 puntos en la prueba PISA, en la cual Perú está en penúltimo lugar, y reduce la brecha con el siguiente país en el ranking, Chile, en un 51%.

Los jóvenes también reportaron un mayor uso de presupuesto para llevar sus gastos y la comparación de precios antes de comprar algo.

La intervención, por otra parte, también fomentó que estos estudiantes conversaran más con sus padres sobre las decisiones financieras del hogar y tuvo éxito modificando el patrón de gastos de los estudiantes.

En general, se reduce el porcentaje de gasto dedicado al entretenimiento y la compra de ropa, e incrementaron el porcentaje de su presupuesto destinado a compras para el hogar, ahorros y otros rubros.

Cabe resaltar un resultado importante ligado al autocontrol y mejora de habilidades blandas en alumnos que recibieron el programa, impactando en su comportamiento en el largo plazo.

«La intervención además logró tener impacto en los atributos socioemocionales, siendo el más importante el autocontrol y mejores hábitos de compra» señala Verónica Frisancho, economista investigadora del Banco Internamericano de Desarrollo.

Los profesores también fueron beneficiados por el programa

Uno de los componentes más interesantes del programa es que se capacita a los profesores regulares a enseñar las clases de finanzas.

Esto generó que los mismos profesores cambiaran su comportamiento y tuvieran mejor desempeño financiero. Destaca un incrementó en 10 puntos porcentuales de la proporción de maestros que compara precios antes de hacer una compra y en 9 puntos porcentuales la proporción de maestros que ahorra.

El impacto del piloto fue aún más grande en la proporción de docentes que ahorra formalmente, la cual se incrementó en 14 puntos porcentuales.

Estudio a largo plazo

El siguiente paso es examinar el impacto de más largo plazo sobre la vida de los jóvenes.

Al finalizar la intervención, se les pidió a 400 de ellos mantener un diario de gastos que han llenado durante los primeros 6 meses del 2019.

“Con estos datos, más de 3 años después de que se implementó el piloto, puedo ver los efectos en un mayor plazo, ver si se quedaron en la escuela o se fueron a trabajar, y qué tipo de decisiones tomaron”, dice Frisancho.

Verónica Frisancho apunta que este tipo de programas podrían tener una serie de efectos positivos que no se pueden observar con este estudio, pero que podrían ser transformadores para la vida de estos jóvenes.

“Lo más interesante para mí es ver qué otros ámbitos afecta este tipo de programas. Ahora que viste que invertir es mejor que gastar, quizá decides ir más a la escuela. Es una serie de decisiones que se ven afectadas por una forma diferente de pensar y de concebir las elecciones que haces”, acota.