Un alto porcentaje de la población de los países latinoamericanos no cuenta con seguros de salud, lo cual está vinculado con los niveles de informalidad de sus mercados laborales.

Algunos gobiernos han reaccionado introduciendo Seguros Sociales de Salud (SSS) orientados a la población más desfavorecida, con el doble objetivo de mejorar el acceso a los servicios de salud, y proporcionar protección a los hogares frente a las consecuencias financieras de los problemas de salud.

Pero, ¿se han conseguido estos objetivos?

La literatura empírica muestra evidencia del impacto positivo de los SSS sobre el acceso a servicios de salud. [1] No obstante, la literatura no ha demostrado de manera homogénea que los SSS protejan efectivamente la situación financiera de los hogares.

Un artículo de los investigadores Bernal, Carpio y Klein (2017), publicado en el Journal of Public Economics, proporciona pistas para comprender por qué existe este desbalance.

La investigación analiza el impacto del Seguro Integral de Salud (SIS) de Perú, uno de los SSS más ambiciosos de la región.

El SIS ofrece un plan gratuito para la población más vulnerable, el cual proporciona prestaciones que cubren el 85% de las enfermedades más comunes y ha aumentado su cobertura de manera sustancial, pasando de 20% del total de población en el 2006 hasta cerca del 54% en el 2018.

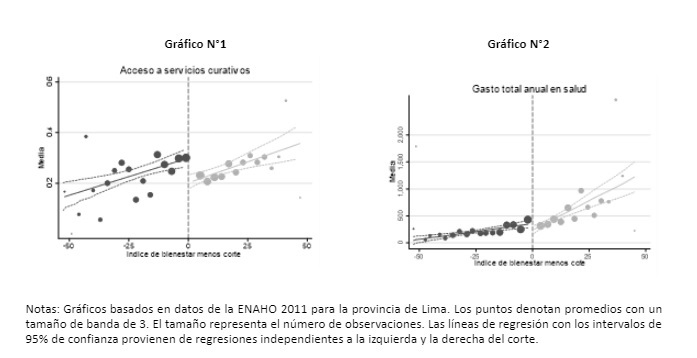

La afiliación al SIS requiere la medición de la situación socioeconómica de los hogares mediante un índice de bienestar. Si el índice no supera determinado nivel de corte, el hogar es considerado relativamente pobre y por lo tanto elegible para el SIS; si el índice es igual o mayor a este umbral, el hogar es considerado relativamente rico y consecuentemente no elegible para el SIS.

La investigación explota justamente este diseño institucional a través de un modelo de regresión discontinua y, utilizando datos de la Encuesta Nacional de Hogares para el 2011. [2]

El estudio encuentra que las personas afiliadas al SIS efectivamente mejoran su acceso a servicios de salud. Esto concuerda con la literatura previa para la región, aunque los efectos son particularmente pronunciados en el caso de Perú.

Si la probabilidad promedio de que un individuo acceda a servicios curativos es 20%, esta probabilidad es 32% para un individuo similar pero elegible por el SIS (es decir, el efecto del SIS es 12 puntos porcentuales).

El Gráfico N°1, con el fin de ilustrar la técnica utilizada, muestra la relación entre el nivel de bienestar del hogar y el acceso de los individuos a servicios médicos curativos. Se observa una relación positiva clara entre estas variables y también la discontinuidad alrededor del nivel de corte que define la elegibilidad al SIS.

De manera similar, se encuentran efectos positivos pronunciados para los individuos elegibles al SIS en el acceso a consultas médicas (9 puntos porcentuales), medicinas (15 puntos porcentuales), análisis clínicos (6 puntos porcentuales), y hospitalización o cirugía (8 puntos porcentuales).

No obstante, el estudio tiene un hallazgo relacionado con la protección financiera de los hogares algo inesperado. Aunque el SIS tiene la obligación de proveer servicios de manera gratuita, resulta que el mayor acceso a los servicios de salud es financiado en gran medida por los propios hogares de las personas enfermas.

Por un lado, el mayor acceso a consultas médicas y análisis clínicos (servicios vinculados con el diagnóstico) sí es correctamente financiado por el SIS. Por otro lado, el mayor acceso a medicinas, hospitalización y cirugía (servicios relacionados con el tratamiento) es financiado por los propios hogares.

¿Por qué los hogares pagan por un tratamiento al que tienen derecho de manera gratuita? El estudio sugiere que los afiliados al SIS, frente a un problema de salud, se animan a acudir a una consulta médica gratuita y obtienen información sobre su estado de salud. Hasta aquí, las cosas funcionan relativamente bien.

Sin embargo, cuando deben iniciar el tratamiento, los afiliados enfrentan un sistema de salud público con tres problemas importantes: escasez de médicos especializados, insumos e infraestructura; deficiencias administrativas y logísticas; y discriminación hacia los afiliados al SIS (por ejemplo, tiempos de espera diferenciados entre pacientes pagantes y asegurados).

Un grupo de estos afiliados, ahora consciente de su diagnóstico, utiliza sus propios recursos para alcanzar el necesario tratamiento.

Un conocido resultado de los modelos de seguros tradicionales es que los afiliados disminuyen el promedio de los gastos de bolsillo y también su variabilidad. No obstante, el estudio encuentra que, debido al contexto descrito, los individuos elegibles del SIS gastan 282 soles anuales en su salud más que los no elegibles (aproximadamente 100 dólares).

El gráfico N°2 muestra la relación entre el nivel de bienestar del hogar y el nivel de gastos de bolsillo, de tal modo que se observa la discontinuidad alrededor del nivel de corte.

Similarmente, el estudio encuentra que los individuos elegibles del SIS tienen una mayor variabilidad en el gasto de salud e incluso una mayor probabilidad de incurrir en gastos catastróficos.

La presencia de estos efectos positivos sobre el gasto de bolsillo en salud, en el contexto institucional específico de Perú, puede contribuir a comprender por qué la literatura previa no ha encontrado que los SSS permitan proteger la situación financiera de los hogares frente a problemas de salud en otros países de la región.

Asimismo, el dato de que un grupo de individuos cubiertos está dispuestos a financiar los gastos de tratamiento una vez que conocen su diagnóstico puede contribuir a un mejor diseño de estos programas.

1. Thornton et al. (2010) en Nicaragua; Barros (2008), King et al. (2009), Sosa-Rubi et al. (2009), y Galárraga et al. (2010) en México; Miller et al. (2013) en Colombia.

2. La investigación se dirige a personas que se encuentran fuera del mercado formal de trabajo y residen en la provincia de Lima.