Hace unos días la Comisión de Defensa del Consumidor del Congreso aprobó un proyecto de ley que busca permitir a los afiliados a las AFP retirar el 100% de sus fondos.

Con siete votos a favor y una abstención, se dio luz verde al texto.

El objetivo principal que traía esta medida no era otro que poner a disposición de los ciudadanos dinero líquido en caso de necesidad urgente, debido a los efectos de la pandemia del coronavirus que ha provocado una crisis económica y social en el país.

Sin embargo, el retiro del dinero correspondiente a los fondos podría traer tanto consecuencias positivas como negativas a un mediano plazo.

¿A quiénes beneficia?

La pandemia dejó sin ingresos al 40% de los peruanos, según un informe público de la consultora IPSOS.

Por lo que se ha dispuesto mediante la Ley 5674/2020-CR, tres grupos objetivos de personas que podrán ser beneficiadas por el dictamen.

- Afiliados que no registren aportaciones ni retención por más de 12 meses consecutivos, serán los que podrán retirar hasta el 100% de sus fondos.

- Exaportantes que no hayan realizado contribuciones a la Asociación AFP por más de 12 meses y cuyo fondo acumulado en sus cuentas individuales sea igual o menor a 10,000 soles.

- Y afiliados que han dejado de recibir aportes desde el inicio de la pandemia podrán realizar un retiro excepcional de 4,300 soles (1 UIT).

¿A quiénes perjudica?

Las pensiones serían las grandes damnificadas de este dictamen, no las AFP como muchos especulan.

Ya que el retiro del 100% dejaría sin dinero posterior de pensión a los aportadores restantes y obligaría a las AFP a generar una liquidez de gran magnitud a corto plazo.

Según lo expuesto por la Asociación de AFP ante la Comisión de Defensa del Consumidor del Congreso, se estima que se dejaría alrededor de 3.7 millones de personas sin cobertura real para afrontar la vejez.

Ya que se aproxima una salida de 62 mil millones de soles del fondo de pensiones, que vendría a ser el 41% del total del fondo.

A su vez habría un problema de solvencia macroeconómica mucho mayor de la que ya se presenta.

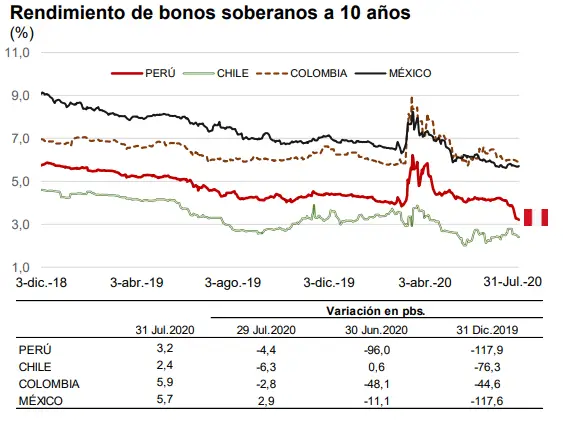

Incluso producto de la incertidumbre que generó la propuesta la semana pasada, los bonos soberanos peruanos registraron una caída en su precio.

“La tasa de interés aplicada a esos bonos está subiendo, lo que significa que cuando salgamos a los mercados foráneos a adquirir deuda para cubrir el déficit fiscal de este y el próximo año tendremos que pagar una tasa más alta de la que normalmente pagamos a los inversionistas por nuestras emisiones”, comentó a la Agencia de Noticias Andina el exministro de Economía y Finanzas Carlos Oliva.

Oliva sostuvo que esto sería contraproducente para el país y más aún en una coyuntura como la actual, pues en vez de destinar esos recursos a la construcción de más hospitales y escuelas se destinaría al pago de deuda.

Comentarios

«Una crisis como esta exige hilar muy fino porque hay un equilibrio macroeconómico que hay considerar. El Congreso le aplica una motosierra a un problema que requiere bisturí», comentó Jaime Reusche, vicepresidente del grupo de riesgo de Moody’s a RPP Noticias con respecto al retiro de AFP.

Señaló a su vez que las iniciativas del Congreso causan mayor daño de largo plazo que el alivio de corto plazo y daños al mercado de capitales.

Incluso, advirtió que el impacto, de aprobarse el proyecto en el Pleno del Congreso, es el incremento del precio del dólar, pues existe una relación.

Así también podría incrementar los niveles de desempleo a corto plazo.

El dictamen aprobado afectaría el desempeño de los fondos de pensiones, sostuvo el gerente de Inversiones de Prima AFP, José Larrabure para el diario oficial El Peruano.

“En el corto plazo esta propuesta congresal tendrá impacto en los activos de los fondos previsionales”, dijo.

Refirió que cuando se aprobaron los anteriores retiros, hubo factores que permitieron a las AFP atender a los afiliados sin afectar de manera importante los fondos.

Uno de ellos fue que el BCR salió con una línea de repos para generar liquidez temporal.

De esa manera, en lugar de vender activos, las AFP pudieron tomar liquidez y luego salir a vender activos de forma más escalonada.

Otro factor importante es que hace 90 o 120 días las AFP tenían más activos líquidos en el exterior de los que hoy poseen.

Por su parte Mariano Álvarez, gerente general de AFP Habitat advirtió que todos los afiliados que retiren el 100% de sus aportes al Sistema Privado de Pensiones (SPP) perderán su pensión de jubilación necesaria, precisamente, para cuando dejen de trabajar y de generar ingresos.

Mediante un comunicado público, la SPP sostuvo que quienes retiren la totalidad de sus fondos perderán el derecho a gozar de una pensión de por vida.

Remarcó que los fondos de los afiliados siguen produciendo rentabilidad incluso en tiempos de pandemia pese a que no realiza aportes mensuales, ya que estos se continúan invirtiendo.