Desde que empezó la cuarentena, la evolución y composición de la deuda crediticia de las micro y pequeñas empresas ha experimentado una serie de fluctuaciones, con tendencia a la baja, en un primer momento, pero luego se ha venido recuperando a pesar de ciertas correcciones que ha tenido.

En primer lugar, hablaremos de la microempresa, la cual a finales del segundo trimestre y comienzos del tercero, experimentó su momento más crítico.

En dicho período tuvo que acogerse a la reprogramación y también financiar sus deudas a través de los diferentes programas de rescate.

A finales del tercer trimestre y a inicios del cuarto trimestre del 2020, la situación fue mostrando una mejoría; sin embargo, eso no impidió que a lo largo del 2020, la deuda en microempresa creciera en 23%.

En el 2021, la llegada de la segunda ola no condicionó en gran medida la evolución que se venía mostrando. A medida que fueron pasando los meses, tanto la deuda reprogramada como la deuda por programas de rescate fue disminuyendo en gran medida.

De acuerdo con datos de la consultora de riesgos financieros Experian Perú, al tercer trimestre del presente año, la deuda de las mypes ha decrecido en 4.7%.

Por otro lado, el panorama de la pequeña empresa es un poco más complicado.

Al igual que la microempresa, experimentó su momento más crítico a inicios del tercer trimestre del 2020. En ese período, las empresas de este rubro tuvieron que verse obligadas a reprogramar mas del 50% de su deuda, así como de acogerse a programas de rescate.

A finales del 2020, la cartera de deuda reprogramada había disminuido en 20%. No obstante, eso no evitó que en el acumulado del 2020, la deuda en pequeña empresa creciera en 27.35%.

A inicios del 2021, la llegada de la segunda ola frenó un poco la evolución de cartera durante el primer trimestre del año.

Sin embargo, con el avance del proceso de vacunación y la reactivación económica, contribuyeron a que, a setiembre, la deuda en pequeña empresa disminuyera en 1.84%.

Panorama según regiones

En lo que concierne a la microempresa, esta representa el 31% de los clientes y el 3% de la deuda del sistema financiero a nivel nacional.

La deuda crediticia en microempresa es liderada por los bancos con 41%, seguido de las CMAC con 34% y de las Financieras con 19%. Rezagadas se encuentras las CRAC (4%) y Edpymes (1%).

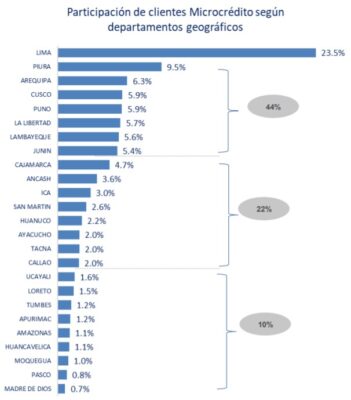

En cuanto a la participación de clientes según regiones, observamos que Lima tiene la mayor cuota con 23.5%.

Luego destacan varias regiones del norte como Piura, con 9.5% de la participación; La Libertad con 5.7%; Lambayeque con 5.6% y Cajamarca con 4.7%.

Asimismo, también destacan regiones del sur, como Arequipa que cuenta con 6.3% de participación, Cusco con 5.9% y Puno con 5.9%.

Por otro lado, en lo que respecta a la pequeña empresa, esta abarca el 10% de los clientes y el 10% de la deuda del sistema financiero en el Perú.

Los bancos con un 53.1% son los mayores ofertantes de crédito a la pequeña empresa, seguido por las CMAC con un 34.1%, más atrás vienen las Financieras (9.0%), las CRAC (1.9%) y las Edpymes (1.3%).

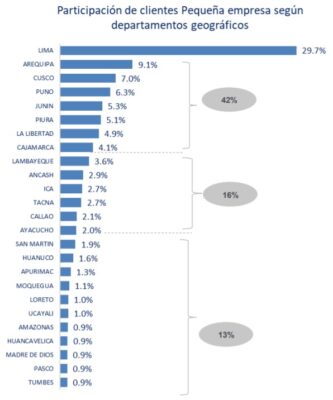

Nuevamente, es Lima quien tiene la mayor participación en cuanto a clientes de pequeña empresa con 29.7%.

En este rubro, siguen destacando regiones del sur como Arequipa que cuenta con una participación de 9.1%, Cusco con 7.0% y Puno con 6.3%.

Las regiones del norte tampoco se quedan atrás, Piura es la mejor ubicada con una participación de 5.1%, seguida de La Libertad con 4.9%, Cajamarca con 4.1% y Lambayeque con 3.6%.

Volviendo a niveles pre pandemia

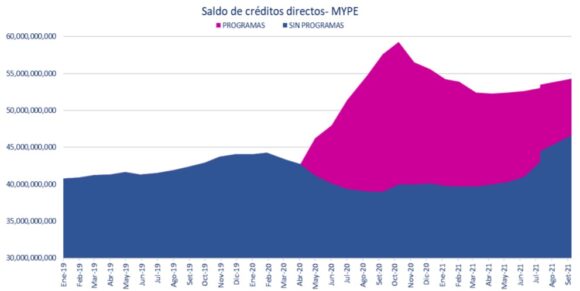

Los créditos mypes ya están creciendo por encima de sus niveles pre pandemia a lo largo de los últimos meses, sin la necesidad de considerar la ayuda por parte de los programas del gobierno.

Desde abril 2020, los créditos mypes registran un crecimiento significativo, en parte, gracias al programa Reactiva Perú y otros programas FAE.

No obstante, el saldo también es favorable si quitamos a estos programas del análisis, pues el saldo de créditos directos ya superó los 45 mil millones de soles, nivel mayor al mostrado en pre pandemia.

Debe saber

- Experian es el líder global en soluciones analíticas y de información necesarias para la gestión eficiente del riesgo, la prevención del fraude, el mercadeo dirigido y la toma de decisiones automatizada que permitan elevar la rentabilidad de las organizaciones.