¿Cuál es el futuro de las mypes? ¿Cómo llegarán a fin de año? ¿Cuántos créditos se les han otorgado durante esta emergencia?

De acuerdo a un informe del portal Ojo Público, los datos del Banco Central de Reserva del Perú (BCRP), muestran que durante la pandemia los créditos en soles aumentaron de una tasa de 9.7% a 19%.

Esto sería producto al impulso de programas como Reactiva Perú y FAE Mype.

Con respecto a las grandes empresas, compañías con ventas anuales que superar los 200 millones de soles, los préstamos alcanzarían los 126,969 millones.

Monto superior al que se le ofrece al segmento de medianas empresas, que solo captaron 54 mil millones de soles del sistema financiero.

Mientras que las Mypes alcanzaron el total 50,879 millones de créditos.

En junio, luego de los cambios aplicados por programas como Reactiva Perú, los préstamos a las grandes empresas y clientes corporativos se redujeron en un 1.35% a comparación del mes anterior.

Entre tanto, las Mypes y medianas compañías accedieron en créditos adicionales en un 3.4% y 4.6% respectivamente.

Créditos entrampados

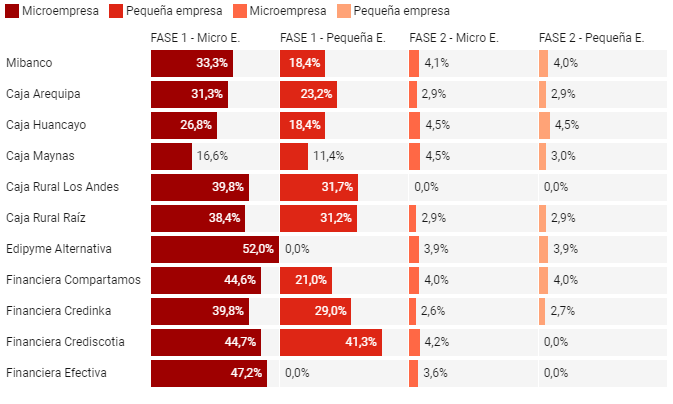

Sin embargo, la segunda fase de Reactiva Perú ha presentado problemas de desembolso en el mes de julio.

Específicamente en las Cajas Municipales que son las que, a diferencia de los bancos, mayoritariamente aprueban los préstamos a las Mypes.

Ramiro Postigo, vicepresidente de la Federación Peruana de Cajas Municipales de Ahorro y Crédito (Fepcmac), señaló que si bien las nuevas condiciones fijadas para acceder a la segunda fase del programa son más beneficiosas para los pequeños negocios, se sigue dejando fuera a aquellos empresarios que nunca accedieron a un crédito.

En un informe de la ONG Propuesta Ciudadana coincide con que esta barrera ha sido también identificada en el programa FAE Mype.

«En el discurso político se dice que el programa ayuda a las Mypes, pero los requisitos siguen excluyendo a los que no tienen experiencia crediticia porque el monto que les otorgan es en base a la deuda registrada como capital de trabajo ¿Cómo pretende el MEF basar el cálculo del crédito en el acceso financiero si solo el 6% de las Mipyme acceden a préstamos regulados?”, señala el coordinador de Propuesta Ciudadana, Epifanio Baca, en el mismo informe de Ojo Público.

Pero este programa estatal estaría limitando la participación de entidades que no cuentan con una espalda financiera sólida para otorgar un alto número de créditos como son las Cajas Rurales.

Señalan que el diseño de estas cajas hace más lento el proceso en las financieras más pequeñas.

Pues, al operar con fondos propios, estas tienen menos liquidez que los bancos y deben esperar a que Cofide apruebe las líneas de crédito antes de seguir haciendo los desembolsos.

Por ello, según el informe, entre junio y julio se adjudicaron 1,426 millones de soles a los bancos, cajas y financieras como parte de la segunda etapa de FAE Mype, pero solo se habían desembolsado 612 millones de soles a los beneficiarios.

Mientras que el esquema en que fue creado el programa, generó que los bancos, cajas y financieras impongan tasas de interés de entre 11% y 47%.

En la segunda etapa, con los cambios normativos, las tasas se lograron reducir a entre 2.7% y 4.5%.

Esa es la razón por la que los pequeños negocios buscaban beneficiarse también de Reactiva Perú, pues ahí las microempresas beneficiadas pagan un máximo de 3.8% por los préstamos.

Préstamos informales

La bancarrota es el panorama más cercano para las Mypes que no han logrado obtener liquidez por las barreras descritas, pero algunas, por desesperación, están recurriendo a prestamistas informales.

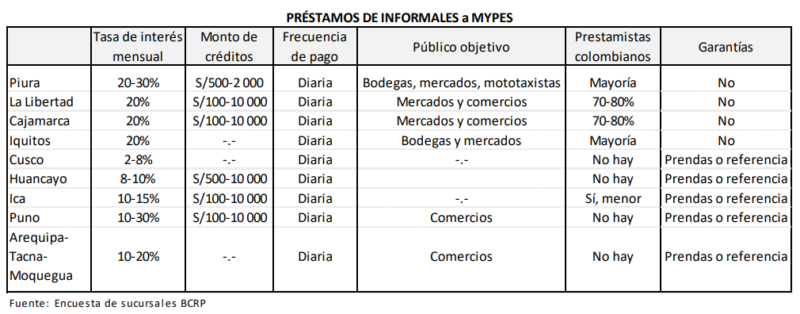

De acuerdo a una última encuesta realizada por las siete sucursales del BCRP, los montos de los créditos otorgados por prestamistas informales en provincias varían entre 100 y 10,000 soles.

Además que alcanzarían hasta una tasa de 30% de interés mensual.

También, en los últimos años se han sumado a los tradicionales prestamistas informales locales, los prestamistas de origen extranjero.

Los préstamos entregados por estos prestamistas representan entre el 70 y el 80% de los préstamos informales en las zonas donde tienen mayor presencia.

Su público objetivo serían principalmente comerciantes, sin acceso a créditos del sistema financiero.

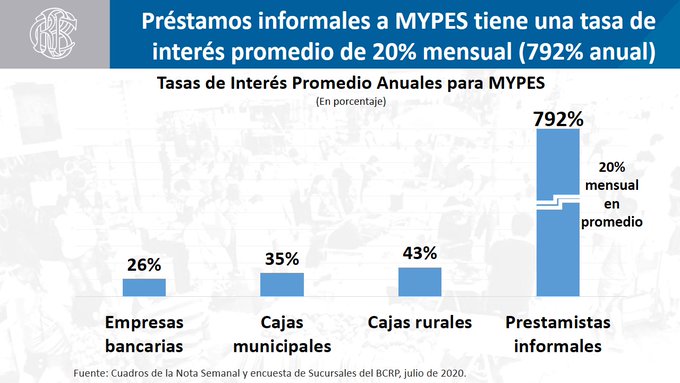

Los créditos que otorgan son sin garantía y la tasa de interés promedio es de 20% mensual (792% anual).

De acuerdo con la División de Estafas de la Policía Nacional, la modalidad a la que recurren estos empresarios es conocida como préstamos por goteo y se trata de dinero de procedencia ilícita.

Y en caso de demoras en los abonos se confiscan los bienes de los comerciantes o se emplean amenazas y agresión física.

Supervición de la SBS

La crisis económica por la Covid-19 ha incrementado la presencia de estos esquemas .

En el último reporte de la SBS se han identificado al menos tres empresas como informales, según el informe de Ojo Público.

Estas son Coopesacc, Prestasol y Crediconfiable, que ofrecen créditos rápidos a través de sus redes sociales, pero que terminan siendo una estafa.

Al igual que con las empresas, han aparecido páginas que buscan atraer el dinero de personas naturales.

Y lo hacen ofreciendo una rentabilidad superior a la de los bancos y cajas municipales

Hasta junio, la SBS identificó al Banco Omega Pro, Airbit Club, IM Mastery Academy, Financika, Innova International Tech y Quantico.