Según los Estudios Económicos de Scotiabank, durante el primer trimestre del año se terminó de afianzar la recuperación del crédito de consumo, revirtiendo de esta forma, el descenso registrado por el deterioro debido a la pandemia, y alcanzando un récord al superar al saldo prepandemia registrado en febrero 2020.

Al término del primer trimestre del 2022, el crédito de consumo se expandió a un ritmo de 16.7%, en comparación a la disminución de -12.3% que se produjo en el primer trimestre del 2021.

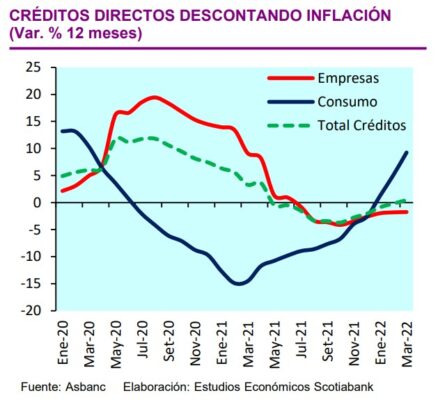

Si descontamos la inflación, el crédito de consumo creció en 9.3%, impulsando el crédito de personas (5.2%) y contribuyendo a retornar al crédito directo a terreno positivo (0.5%) en términos reales desde abril de 2021.

LEER TAMBIÉN: Inflación toca su máximo nivel en los últimos 24 años

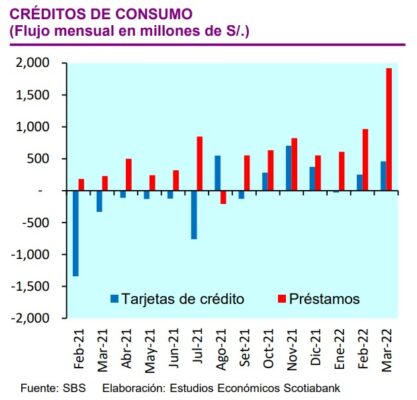

Si de montos nos referimos, y con tipo de cambio constante, el crédito de consumo registró un desempeño récord tanto en el flujo mensual (S/ 2467 millones), como en el nivel de saldo (S/ 66051 millones).

Este crecimiento estuvo explicado por el retorno de la presencialidad y la relajación de las restricciones por la Covid-19, además de un aumento de aforos; lo que implicó un mayor dinamismo del consumo en horario nocturno en establecimientos como, restaurantes, centros comerciales y entretenimiento.

De manera complementaria, la mejora en los balances de las familias a raíz del acceso del ahorro proveniente de los fondos privados de pensiones y depósitos CTS, influyó para que las instituciones financieras flexibilicen sus políticas crediticias, tanto para préstamos revolventes como para los no revolventes.

Riesgo crediticio

El riesgo crediticio se ve reflejado básicamente en la tasa de morosidad del crédito de consumo, este riesgo se ha reducido de forma significativa desde el pico registrado en enero del año pasado, inclusive se encuentra por debajo de niveles prepandemia, tanto para la banca múltiple como para financieras.

Un factor que explica la mejora del riesgo crediticio durante el primer trimestre del presente año es el retiro de fondos de las AFP y depósitos de CTS durante el 2021, que provocado que las personas destinen parte de ese dinero a ponerse al día, adelantar pagos y/o reducir endeudamiento.

Otro factor importante que ha coadyuvado a mitigar el riesgo crediticio es el castigo de carteras de crédito debido a que algunos deudores se han retrasado en sus pagos afectados por la pandemia y la alta inflación, así, las entidades financieras retiraron los malos créditos de sus balances y los cubrieron mediante provisiones

La mejora del riesgo ha permitido que los préstamos no revolventes se recuperen, además es previsible que, la oferta de este tipo de créditos mantenga su dinamismo, en línea con la recuperación del mercado laboral, pues usualmente estos créditos se respaldan con los flujos abonados por la planilla.

Por otro lado, como en otros sectores de la economía, el riesgo regulatorio podría ralentizar la dinámica alcanzada y se visualiza en iniciativas legislativas como los proyectos de ley de devolución del seguro de desgravamen, eliminación del cobro de membresía en tarjetas, suspensión temporal del pago de deudas de consumo, entre otros.