El Banco Central de Reserva del Perú (BCRP) publicó los resultados de la XL Encuesta de Condiciones Crediticias (ECC), la cual está dirigida a representantes de las áreas de riesgos, comercial y finanzas de diferentes instituciones bancarias del país.

A través de la realización de esta encuesta, el BCR da a conocer información cualitativa acerca del comportamiento y perspectivas tanto de oferta como demanda de crédito.

El enfoque está orientado en el riesgo que enfrenta la entidad para las condiciones de oferta y en las percepciones acerca del cliente para las condiciones de demanda.

La entidad autónoma a través de la encuesta, elabora un índice de evolución de condiciones crediticias, el cual fluctúa entre 0 y 100.

Condiciones de oferta

Para el caso de las condiciones de oferta, los valores superiores a 50 reflejan un «relajamiento» de las condiciones crediticias, mientras que valores menores a 50 indican un «endurecimiento» y un valor de 50 hace referencia a una posición neutral.

Los resultados mostraron que, las condiciones de oferta, en general, se redujeron con respecto al trimestre pasado para todos los segmentos empresariales.

Además, la oferta se ha visto deteriorada en los créditos a personas naturales, tales como crédito destinado al consumo, tarjetas de crédito y créditos hipotecarios.

También se observa que los créditos de consumo van tres trimestres endureciéndose y recién en el presente trimestre el crédito hipotecario ha transitado hacia el tramo pesimista.

Demanda de créditos

Para el caso de las condiciones de demanda, valores mayores a 50 indican una mejora en las perspectivas de demanda por parte de las entidades bancarias, valores menores a 50, un deterioro de estas, y un valor de 50 reflejan una posición neutral.

El rubro de las grandes empresas y corporativas, tanto como las medianas permanecen en el tramo optimista, mientras que las pequeñas y microempresas, a pesar de su deterioro, continúan siendo optimistas.

En el caso de créditos a personas, los segmentos de consumo e hipotecario reflejaron un deterioro, mientras que el crédito por tarjetas mantuvo su percepción respecto al trimestre anterior.

También existen indicadores positivos sobre la percepción de la demanda de empresas y además, la mayoría de los indicadores de demanda se encuentran por encima del promedio de trimestres anteriores.

Panorama a 3 meses

En las condiciones de oferta para las mypes y microempresas se presenta un panorama restrictivo. En el caso del crédito a personas, se deterioraron las condiciones de oferta, de modo que todos los segmentos pasaron a tramo pesimista

En cuanto a las expectativas de demanda, las entidades encuestadas esperan una moderación en la demanda en los tres sectores empresariales. En los créditos a personas, las expectativas de los bancos son una contracción de la demanda de créditos para los préstamos de consumo, tarjetas de crédito e hipotecario, aunque la categoría de consumo permanece en el tramo positivo.

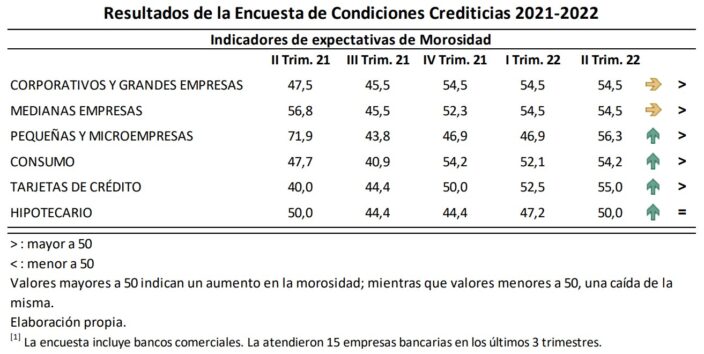

Por último, en lo que respecta a las condiciones de morosidad, valores mayores a 50 hacen referencia a un incremento en la percepción de morosidad, mientras que valores menores a 50 indican una reducción de esta. En este caso, las empresas bancarias esperan que esta se incremente en los segmentos de tarjetas de crédito y de consumo, y que se mantenga en el segmento hipotecario.