A lo largo de los últimos dos años, la pandemia ocasionada por el virus de la Covid-19 ha afectado tanto a familias como a empresas. No obstante, el país ha sabido recuperarse gradualmente de los choques de oferta y demanda que se han venido dando.

A puertas de culminar el año, las previsiones de los analistas y agentes económicos proyectan un crecimiento cercano al 11% para el 2021.

Sin embargo, es conveniente analizar la «salud» del Sistema Financiero Peruano (SFP), que ha tenido que lidiar con muchos factores como; la incertidumbre política, la inflación y además, de la retirada progresiva del estímulo económico que se dio con la llegada de la pandemia.

Las heridas provocadas por la pandemia aún son visibles en el Sistema Financiero Peruano. A pesar de que el impacto no es uniforme, si ha afectado en gran medida a la mayor parte del Sistema Financiero.

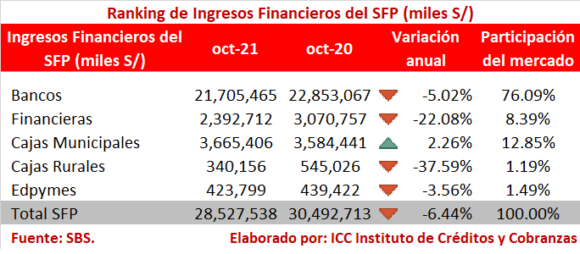

Para respaldar lo dicho podemos remitirnos a los números. En este caso analizaremos el Ranking de Ingresos Financieros del SFP, en donde apreciamos que, como en el análisis del mes de setiembre, sólo las CMCA han registrado un incremento interanual de 2.26% durante el mes de octubre.

En este rubro, las entidades que han caído en mayor proporción son las CRAC y las Financieras, las cuales presentaron una disminución interanual de sus ingresos financieros en 37.59% y 22.08% en el mes de octubre, respectivamente.

Por su parte, los bancos, que abarcan una participación del 76.09% (menor a la del mes de setiembre que fue de 78.12%) en todo el SFP, también presentaron un decremento interanual del 5.02% en sus ingresos financieros durante el mes de octubre.

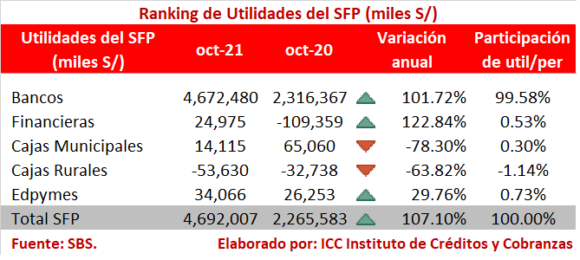

Por otro lado, en el rubro de las utilidades, vemos de manera sorprendente como los bancos abarcan casi el 100% de la participación de utilidad por persona.

En lo que respecta a la variación interanual de las utilidades durante el mes de octubre, tanto los bancos (101.72%) y Financieras (122.84%), han incrementado en más del doble sus utilidades. Otra entidad que también ha seguido la misma línea con las Edpymes las cuales incrementaron sus utilidades en 29.76%.

No obstante, en la otra vereda se encuentran las CMAC y CRAC, las cuales presentaron una disminución interanual de 78.30% y 63.82% durante el mes de octubre, respectivamente.

Vale señalar que de todas las entidades del SFP, solo las CRAC mantienen sus utilidades en negativo, las demás, así hayan experimento un decremento, se mantienen en terreno positivo.

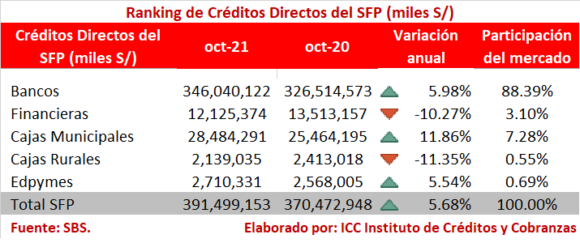

Uno de los factores que puede incidir en las utilidades es la cantidad de créditos otorgados de manera directa, tanto a microempresas como a pequeñas empresas.

En este rubro, podemos observar que los bancos (5.98%), las CMAC (11.86%) y las Edpymes (5.54%) presentaron un aumento interanual en las colocaciones de créditos durante el mes de octubre, mientras que las Financieras (10.27%) y las CRAC (11.35%) registraron una disminución interanual en el mismo período.

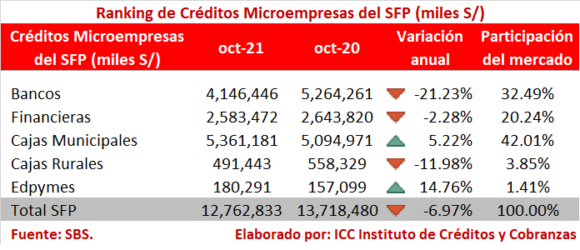

En lo que respecta a los créditos otorgados a microempresas, destacan las CMAC y las Edpymes con un aumento interanual de 5.22% y 14.76% durante el mes de octubre, respectivamente.

En contraste, los bancos (21.23%), las Financieras (2.28%) y las CRAC (11.98%), registraron disminuciones en el otorgamiento de créditos a estas firmas.

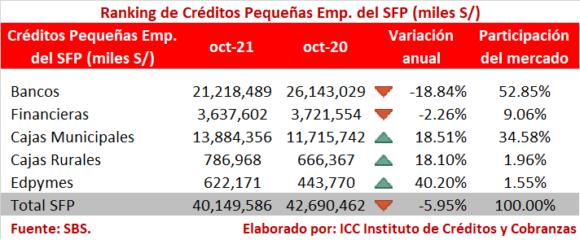

Luego, en cuanto a los créditos otorgados a pequeñas empresas, son las Edpymes que destacan por su gran incremento interanual de 40.20% en el mes de octubre, seguido por las CMAC (18.51%) y las CRAC (18.10%). Por su parte, los Bancos y Financieras presentaron sendos decrementos de 18.84% y 2.26%, respectivamente.

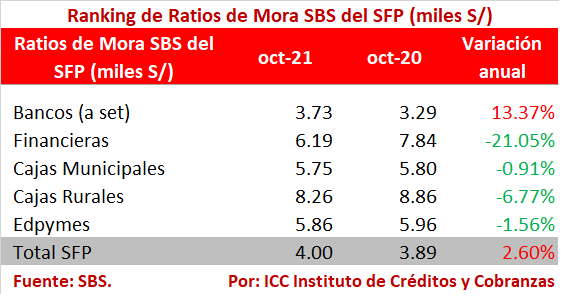

Asimismo, otro indicador que no puede quedar fuera del análisis es el ratio de mora. Según lo que podemos apreciar, en la variación interanual de octubre, todas las entidades del SFP han mejorado su condición en este rubro (en el caso de los Bancos, la información aún no ha sido actualizada al mes de análisis).

Es saludable para las entidades que este ratio de mora vaya disminuyendo a través del tiempo pues es una señal que están gestionando mejor su cartera y prospectando mejor a sus potenciales clientes. Las Financieras son quienes destacan más en este ámbito pues lograron disminuir su ratio de mora en 21.05%.

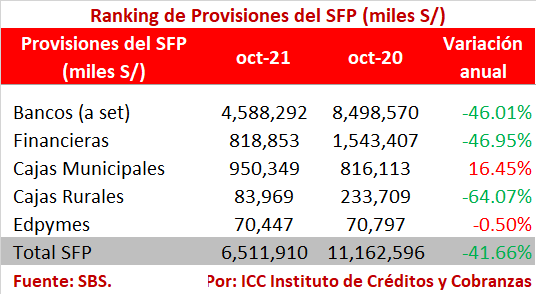

En línea con lo anterior, no podemos dejar de mencionar a las provisiones del SFP. Las Financieras y las CRAC han logrado reducir de manera interanual en 46.95% y 64.07% a octubre, respectivamente. En contraparte, las CMAC y las Edpymes han tenido que expandir sus provisiones en el período de análisis en 16.45% y 0.50, respectivamente.

El hecho de contar con menos previsiones, es una buena señal ya que las entidades están reservando menos dinero ante eventualidades negativas en el retorno de los créditos, pues no esperan escenarios negativos o pérdidas que pueda poner en riesgo el retorno de su cartera.

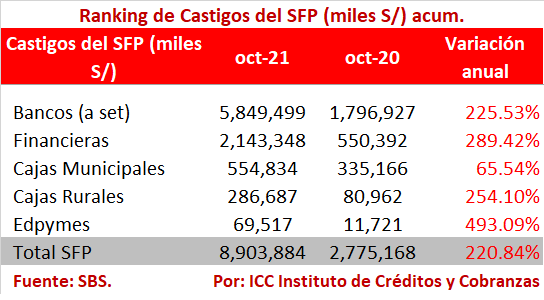

Por último, lamentablemente un factor que podría estar causando estragos en los ingresos financieros y utilidades del SFP es la cartera castigada. Vemos que, todas las entidades han aumentado de manera interanual en el mes de octubre su cartera castigada, es decir que tienen deudas por cobrar con 3 o mas meses de retraso.

Y es muy preocupante, dado los números que vemos, solo las CMAC aumentaron su cartera castigada en 65.54%, sin embargo, las demás entidades registraron aumentos en mas de 220%, incluso las Edpymes sextuplicaron el porcentaje de su cartera castigada. En general una mala señal para la salud y evolución en un contexto de incertidumbre.