La prescripción es la acción de la SUNAT para determina la deuda tributaria, así como exigir su pago y aplicar sanciones. Conoce aquí cuándo prescribe una deuda tributaria en Perú.

► LEE TAMBIÉN: Bono Yanapay gob pe link Consulta con Dni: ¿Cuándo voy a saber si estoy en el padrón de beneficiarios de Reniec?

En una fiscalización la SUNAT puede determinar los tributos de cargo de los contribuyentes y responsables, por todos los períodos respecto de los cuales no haya prescrito la acción para determinar la obligación tributaria.

Según la web oficial de la SUNAT, es importante tener en cuenta el momento inicial desde el cual el contribuyente puede contabilizar el plazo para poder solicitar la prescripción. El cómputo del plazo de prescripción está regulado en el artículo 44° del Código Tributario.

¿La prescripción se aplica automáticamente?

La prescripción no se aplica automáticamente, tiene que solicitarse, cumpliendo con los requisitos señalados en el TUPA de la SUNAT. Puedes descargar el formato de la prescripción aquí.

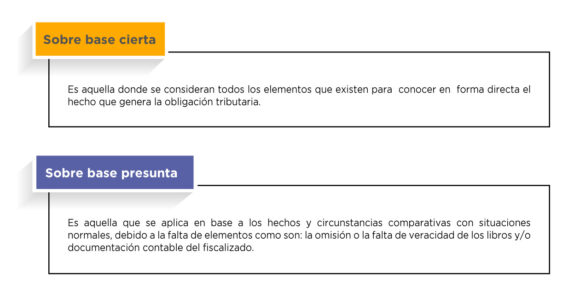

¿Cuáles son las formas de determinación de la obligación tributaria?

La SUNAT menciona las siguientes formas de determinación de la obligación tributaria:

¿SUNAT comunica las conclusiones de la fiscalización?

Sí. Antes de que se emitan la(s) Resolución(es) de Determinación y/o de Multa, la SUNAT puede comunicar sus conclusiones al contribuyente indicándole expresamente las observaciones formuladas y las infracciones cometidas en caso éstas se hayan producido.

► LEE TAMBIÉN: Yanapay link gob pe Consulta con DNI: revisa la plataforma oficial con el padrón, modalidades y cronograma de pagos 2021

¿Cómo finaliza de la fiscalización?

El Procedimiento de Fiscalización concluye con la notificación de las Resoluciones de Determinación y/o, en su caso, de las Resoluciones de Multa por los Impuestos y períodos tributarios objetos de fiscalización.

¿Qué es la Resolución de Determinación?

Es el acto por el cual la Administración pone en conocimiento del contribuyente el resultado de la fiscalización, estableciendo la existencia de un crédito tributario o de la deuda tributaria.