El informe Consumer Insights Q2 2024 de Kantar División Worldpanel revela que el consumo en los hogares peruanos continúa su recuperación en términos de volumen y valor durante el segundo trimestre del año. Aunque se observa una desaceleración en comparación con los primeros meses del año, el consumo sigue mostrando signos positivos. Aquí lo los detalles.

El estudio se realizó con un panel de 5,000 hogares a nivel nacional y cuenta con una confiabilidad del 95%.

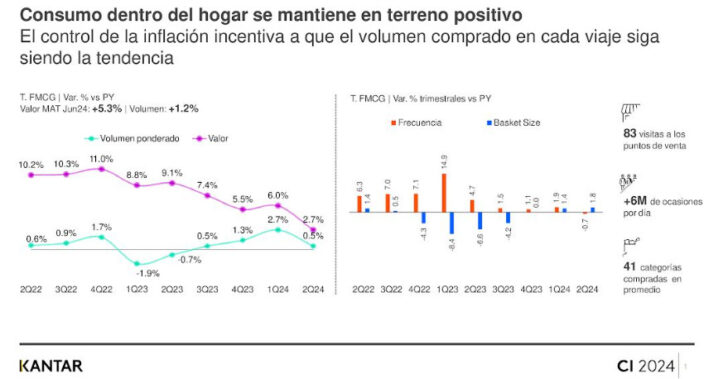

¿Cuál es la tendencia de consumo en 2024?

En el primer trimestre de 2024, el crecimiento en valor fue del 6%, mientras que en el segundo trimestre disminuyó a 2.7%. De manera similar, el crecimiento en volumen pasó del 2.7% en el primer trimestre al 0.5% en el segundo trimestre. Este cambio sugiere una desaceleración, pero el consumo sigue en alza.

¿Qué cambios se han dado en los patrones de compra?

Durante el segundo trimestre, cada hogar realizó un promedio de 83 visitas a diferentes canales de venta, lo que representa una ligera disminución del 0.7% en comparación con los primeros meses del año. No obstante, el volumen de compra por visita, aumentó un 1.8%, resultando en 6 millones de compras diarias.

¿Cómo se han desempeñado las canastas de compra?

El informe señala que cinco de las siete canastas analizadas mostraron un desempeño positivo en volumen:

- La canasta de Alimentos es la que más contribuye al gasto, con un 42.8%.

- La canasta de Bebidas alcanzó un volumen de 13.5%.

- La canasta de Lácteos (13%).

- La canasta de Cuidado del Hogar (12.7%).

- La canasta de Cuidado Personal (11.3%).

- La canasta de Belleza (4%) y Otros (3.5%).

Asimismo, el estudio indica que la estabilización en las compras permite a los hogares planificar mejor y adquirir más categorías en cada visita. Las compras de Despensa, que incluyen más de 10 categorías, representan el 20.1% del gasto total, mientras que las compras de Reposición, con 4 a 9 categorías, constituyen el 43.6%.

¿Qué marcas predominan en el consumo?

Los consumidores siguen prefiriendo sus marcas favoritas, incluyendo las Premium. En términos de gasto, las marcas Mainstream dominan con un 71.5%, seguidas por las Premium con un 16.4%, las Económicas con un 9%, y las Marcas Privadas con un 2.9%.

¿Y en cuánto a formatos?

El informe muestra que los hogares peruanos prefieren formatos pequeños, medianos y a granel.

- Comparado con el segundo trimestre de 2023, los formatos a granel crecieron en valor un 11.4% y en volumen un 7.1%.

- Los formatos pequeños aumentaron un 3.5% en valor y un 1.5% en volumen.

- Mientras que los medianos crecieron un 0.9% en valor y un 0.4% en volumen.

¿Qué se espera del sector para fin de 2024?

Mauricio Cheng Matsuno, Country Manager de Kantar División Worldpanel Perú, señala que se espera una mejora moderada en el consumo de los hogares peruanos para este año. Las proyecciones consideran factores como el empleo, los salarios y la inflación.

¿Qué estrategias se están empleando?

Se recomienda a las marcas enfocarse en maximizar el consumo dentro del hogar, adaptar sus estrategias a los formatos preferidos y dirigirse a los segmentos con mayor capacidad de gasto.