El año 2021 está por bajar el telón y es importante analizar la «salud» de las financieras que operan en nuestro país.

Para el presente análisis se tomará en cuenta los estados financieros más actualizados (noviembre) reportados por la Superintendencia de Banca, Seguros y AFP (SBS).

En primer lugar, daremos un vistazo a los Ingresos Financieros de las Entidades Financieras, en donde se puede observar que la Financiera MAF ha tenido el mejor desempeño, logrando incrementar sus ingresos en 27.47% en comparación a noviembre del año pasado.

Por otro lado, la financiera con mayor participación de mercado, Compartamos (26.66%), también destaca por el incremento interanual de sus ingresos en noviembre (15.92%).

Financiera Proempresa también ha hecho lo propio con un incremento de 17.11% con respecto al mismo mes del 2020.

Las financieras Crediscotia, Confianza y Oh! no han tenido un buen desempeño durante el mes de noviembre, y por ello han experimentado un decrecimiento de sus ingresos financieros como se logra apreciar en el gráfico, esto a pesar de tener una considerable participación de mercado.

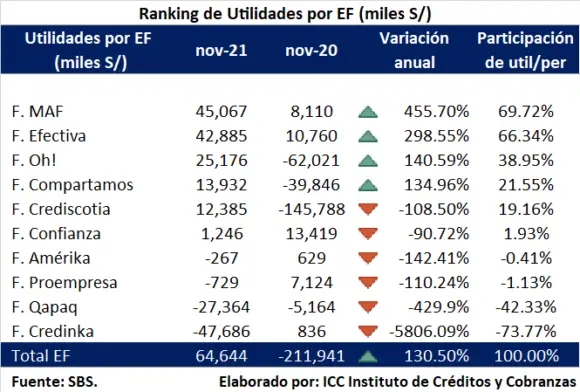

Utilidades

Por otro lado, en el rubro de las utilidades, podemos darnos cuenta que existe una desproporción en el balance por financieras. Es decir, hay entidades que han logrado incrementar en gran medida su participación de utilidad por persona, mientras que las demás han tenido una abrupta caída en este campo.

Dado sus ingresos financieros, era de esperarse que la financiera MAF lidere el incremento de utilidades de manera interanual en noviembre (455.70%).

También destacan por sus incrementos Efectiva (298.55%), Oh! (incremento de 140.59% a pesar de su caída en los ingresos financieros) y Compartamos (134.96%).

Llama la atención Credinka, la cual ha registrado un decremento de 5806.09% en sus utilidades, perdiendo un 73.77% en la participación de utilidades por persona.

Otras Financieras que también se han visto afectado en este rubro son Qapaq (-429.9%), Amérika (-142.41%), Proemresa (-110.24%), Crediscotia (-108.50%) y Confianza (-90.72%).

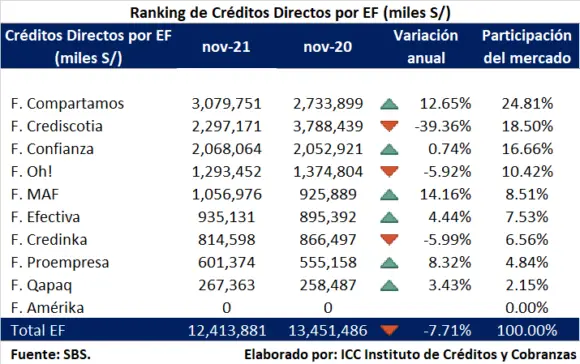

Créditos

En la línea con las utilidades, uno de los factores que tiene incidencia en estas son el porcentaje de créditos que se otorgan de manera directa.

Es por ello que MAF lidera el ranking de créditos directos en cuanto al incremento interanual en noviembre (14.16%). Le sigue de cerca Compartamos -la de mayor participación en este aspecto- con un crecimiento de 12.65% y completa el podio Proempresa con un crecimiento de 8.32%.

Solo tres financieras presentaron un decrecimiento interanual en el otorgamiento de créditos directos durante el mes de noviembre, estas son Crediscotia (39.36%), Credinka (5.99%) y Oh! (5.92%).

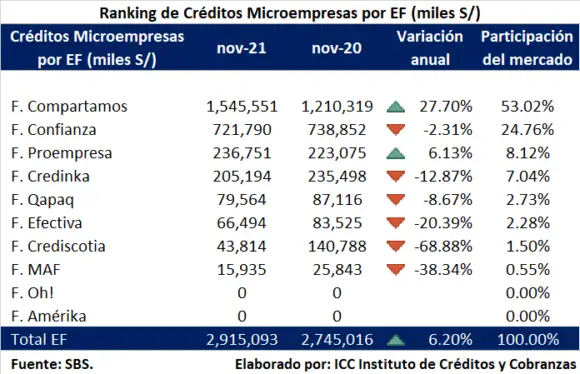

En lo que respecta a los créditos otorgados a microempresas, destacan las financieras Compartamos y Proempresa con un aumento interanual de 27.70% y 6.13% durante el mes de noviembre, respectivamente.

En contraste, Crediscotia (68.88%), MAF (38.34%), Efectiva (20.39%) y Credinka (12.87%), fueron quienes registraron las mayores disminuciones en el otorgamiento de créditos a este tipo de empresas.

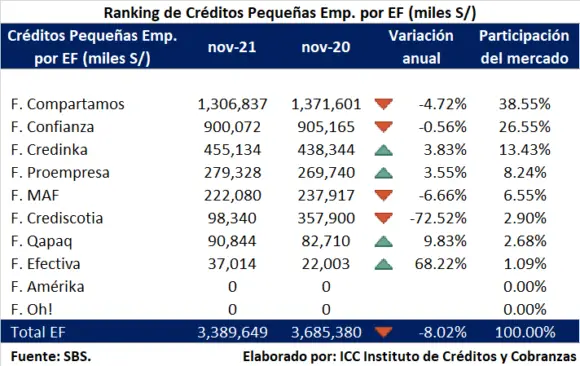

Luego, en cuanto a los créditos otorgados a pequeñas empresas, Efectiva es quien destaca por su gran incremento interanual de 68.22% en el mes de noviembre, seguido por las financieras Qapaq (9.83%), Credinka (3.83%) y Proempresa (3.55%).

Por su parte, las financieras Crediscotia y MAF presentaron los mayores decrementos -uno muy alejado del otro- de 72.52% y 6.66%, respectivamente.

Morosidad

Otro indicador que cobra mucha relevancia es el ratio de mora. Según el gráfico, en la variación interanual de noviembre, todas las entidades financieras han mejorado su condición en este rubro, excepto tres: Credinka, Proempresa y Qapaq.

Es relevante que el ratio de mora vaya disminuyendo a través del tiempo pues es una señal que están gestionando mejor su cartera y realizando mejores practicas en la prospección de clientes.

Cabe señalar que las Financieras Oh!, Crediscotia, Efectiva y MAF son las que más destacan en este ámbito.

Provisiones

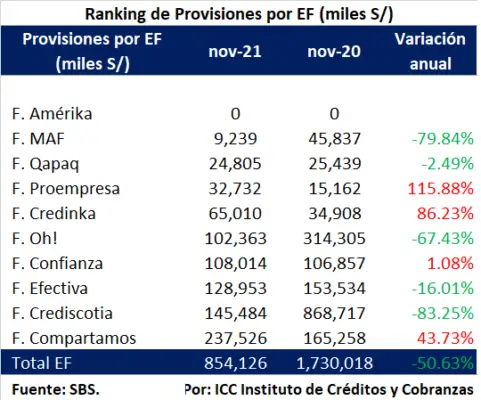

Las Financieras Crediscotia y MAF han logrado reducir de manera interanual en 83.25% y 79.84% a noviembre, respectivamente.

En contraparte, las Financieras Proempresa y Credinka han tenido que expandir sus provisiones en el período de análisis en 115.88% y 86.23%, respectivamente.

El hecho de contar con menos previsiones, es una buena señal ya que las entidades están reservando menos dinero ante eventualidades negativas en el retorno de los créditos, pues no esperan escenarios negativos o pérdidas que pueda poner en riesgo el retorno de su cartera.

Lamentablemente un factor que podría estar causando estragos en los ingresos financieros y utilidades es la cartera castigada.

Vemos que, todas las entidades -excepto MAF- han aumentado de manera interanual en el mes de noviembre su cartera castigada, es decir que tienen deudas por cobrar con 3 o mas meses de retraso.

Los números presentados en el gráfico son muy preocupantes pues hay cinco financieras que han aumentado su cartera castigada en mas de 200%, entre ellas las tres más importantes que representan el 60% del mercado; Compartamos, Crediscotia y Confianza. En general una mala señal para la salud y evolución en un contexto de incertidumbre.