El sol peruano viene sufriendo en los últimas semanas su caída más abrupta en mucho tiempo. La escalada del conflicto armado en Oriente Medio —que involucra a Irán, Israel y Estados Unidos— disparó los precios del petróleo y encendió las alarmas en los mercados emergentes: el dólar se apreció globalmente y la moneda local cedió terreno de manera rápida y pronunciada.

Para quienes tienen costos en dólares, deuda en moneda extranjera o importan insumos, el movimiento ha sido un golpe directo a la rentabilidad.

Sin embargo, los datos del nuevo informe de BBVA Research —Situación Perú, Marzo 2026— apuntan a que el episodio es pasajero.

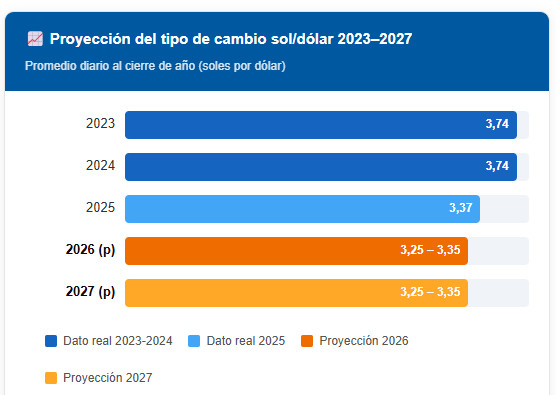

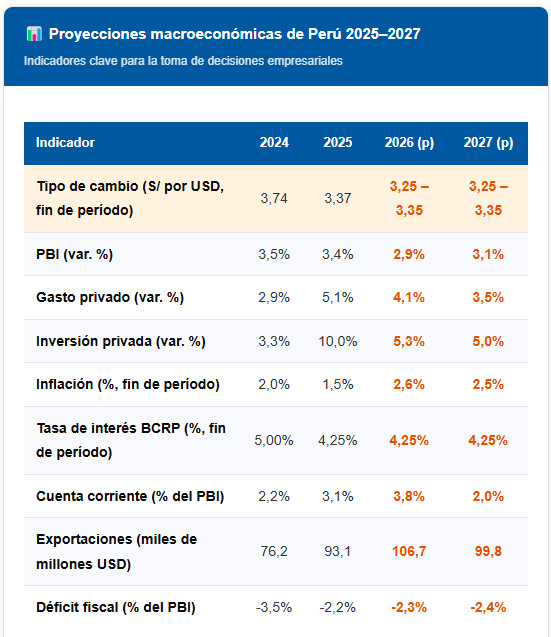

El banco proyecta que el tipo de cambio cerrará 2026 en un rango de 3,25 a 3,35 soles por dólar (promedio diario de diciembre), y que en 2027 se mantendrá en un nivel similar.

La clave de esto estaría en una economía peruana con fundamentos externos sólidos que la diferencian claramente del resto de la región.

¿Por qué se debilitó el sol y cuánto tardará en recuperarse?

La guerra en Irán cambió súbitamente el ánimo de los mercados. Los ataques de EE.UU. e Israel contra territorio iraní generaron disrupciones en la producción y el transporte de petróleo en la región, lo que elevó el precio del crudo —cotizando cerca de USD 85 el barril de Brent en marzo— y empujó al alza al dólar a nivel global.

Perú, importador neto de petróleo, recibió el impacto por partida doble debido a mayores costos energéticos y una moneda bajo presión.

A eso se sumó el ruido político interno. La sucesión presidencial del 18 de febrero —que llevó al congresista José María Balcázar Zelada a la jefatura del Estado por mandato constitucional— generó incertidumbre adicional en los mercados.

El BCRP salió a defender el sol con USD 9,698 millones en intervenciones cambiarias entre enero y marzo, la cifra más alta en varios años.

El informe de BBVA Research anticipa que la presión no cederá del todo en los próximos meses: la primera vuelta electoral del 12 de abril y la segunda del 7 de junio mantendrán la volatilidad elevada, en un contexto donde el 32% de los votantes aún no ha decidido su voto, la tasa más alta de indecisos registrada en las últimas elecciones generales.

La magnitud de la depreciación durante el período electoral dependerá de cómo evolucionen las encuestas.

El escudo: Cobre, oro y un superávit externo sin precedentes

La razón por la que los analistas de BBVA son optimistas respecto al sol es estructural. Perú exporta masivamente cobre y oro, dos metales que atraviesan un momento extraordinario.

El cobre cotiza en USD5.87 por libra en promedio durante 2026 —un 35% por encima de su nivel de hace un año— y el oro acumula una ganancia de 20% solo en los primeros meses de 2026, con una suba de 78% frente a hace doce meses.

Ese boom de precios ha generado un superávit comercial que el informe califica de históricamente elevado: USD34,600 millones en 2025.

Traducido a la balanza de pagos, la cuenta corriente cerró 2025 con un superávit equivalente al 3.1% del PBI, el más alto desde 2006. Para 2026, la proyección es aún mejor: 3.8% del PBI.

Ese flujo constante de dólares —proveniente de las exportaciones mineras— es el principal ancla que impide una depreciación sostenida del sol. Cuanto más alto el precio de los metales, mayor la oferta de dólares en el mercado cambiario y menor la presión sobre el tipo de cambio.

Además, la Fed retomará el proceso de recortes de su tasa de política en el segundo semestre de 2026, lo que debilitará al dólar a nivel global y beneficiará a monedas como el sol.

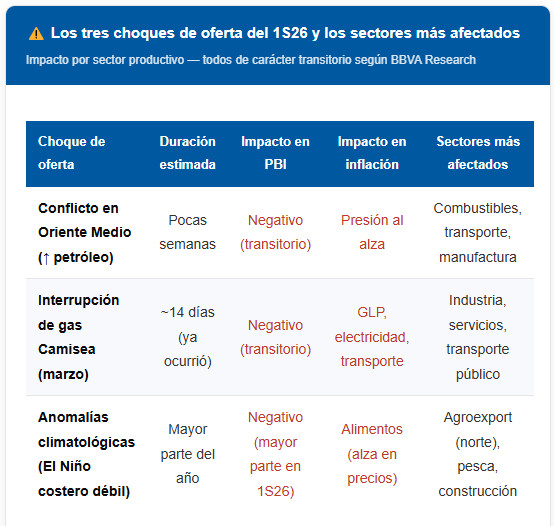

El 1S26 será el trimestre más difícil: tres choques a la vez

El optimismo de mediano plazo no debe ocultar que los próximos meses serán los más complejos del año para los empresarios. BBVA Research identifica tres choques de oferta negativos que coinciden en el primer semestre de 2026, y reconoce que su impacto combinado obligó a revisar a la baja la proyección de crecimiento del PBI para este año: de 3,1% a 2,9%.

El primero es el ya mencionado conflicto en Oriente Medio, que encarece el petróleo y presiona los costos energéticos y de transporte.

El segundo es la interrupción del gasoducto Camisea en marzo, que generó 14 días de emergencia energética y redujo en 27% la capacidad de generación eléctrica nacional; el precio spot de la electricidad llegó a sextuplicarse y el 70% del GLP nacional dejó de producirse durante ese período.

El tercero es el deterioro de las condiciones climatológicas: el ENFEN confirmó condiciones cálidas débiles (un El Niño costero moderado) desde fines de febrero, que ya está afectando las agroexportaciones de mango, arándano y uva en el norte del país.

Estos tres factores impactarán principalmente en el primer y segundo trimestre. La buena noticia es que todos tienen carácter transitorio: el informe proyecta una normalización gradual a partir de la segunda mitad del año.