Ante la crisis sanitaria que se vive alrededor del mundo, el BBVA Research en su informe de coyuntura económica global y local del 19 de agosto, señala los hechos que se han realizado hasta el momento y prevé la situación económica para los próximos años.

Escenario Global

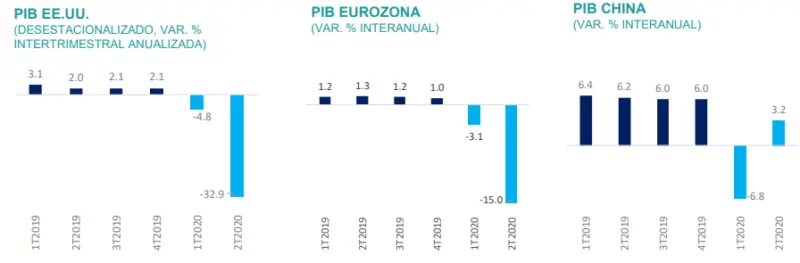

El PBI de las grandes economías mundiales se ha visto fuertemente marcado con el inicio del COVID-19 y las medidas de aislamiento que fueron impuestas.

Esto conllevó a que registraran su mayor caída en el segundo trimestre de este año.

Estados Unidos, siendo la primera economía global, experimentó una contracción en su PBI desestacionalidado de 32.9% con respecto al año pasado.

El PBI de la Eurozona contempló una caída más leve, descendiendo solo 15.0% con respecto a los niveles que obtuvo hace 12 meses.

Al contrario de esto, China siendo la segunda economía global, presencio un crecimiento de 3.2% en el segundo trimestre del año, un aumentó tras haber puntuado una desaceleración de 6.8% en los primeros tres meses del 2020.

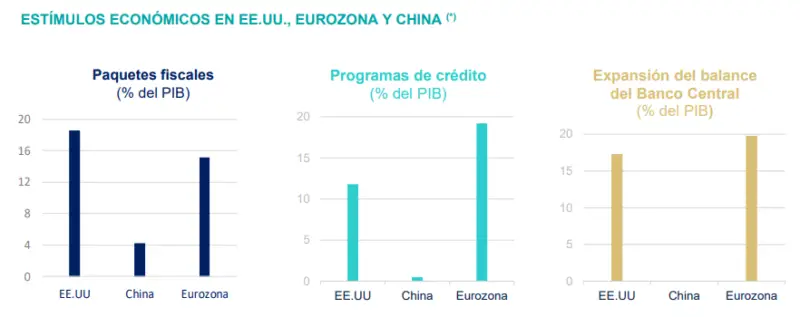

Previniendo escenarios más desfavorables los bancos centrales incrementaron los apoyos y estímulos económicos.

A través de la ejecución de paquetes fiscales, programas de crédito y expansiones de balance.

Los paquetes fiscales para el caso de Estados Unidos significaron un aumento de gastos, recorte de ingresos y recursos aportados a fondos de garantías y préstamos.

En el caso de la Eurozona, representaron la ejecución de los programas supranacionales. Incluyendo la propuesta del fondo de recuperación de la Unión Europea (UE) y excluyendo el Mecanismo Europeo de Estabilidad (MEDE).

Con respecto a los programas de crédito, EE.UU incluyó el monto total de las facilidades de crédito de la Fed. En China se utilizó para la programación de créditos la Tasa preferencial de prestamos de un año (LPR) como referencia.

Y con respecto a la Eurozona representaron el promedio de los fondos de garantía de crédito de Alemania, Francia, Italia y España.

Mientras que para los balances de los Bancos Centrales se buscó la previsión de aumento de los activos totales durante 2020.

La flexibilización de las medidas de aislamiento y los apoyos y estímulos económicos han favorecido la recuperación de los indicadores de actividad.

Que junto a las noticias recientes del desarrollo de una vacuna han llevado a que los mercados reaccionen positivamente, recuperando las pérdidas de inicios de la crisis e incluso alcanzando máximos como es el caso de S&P 500.

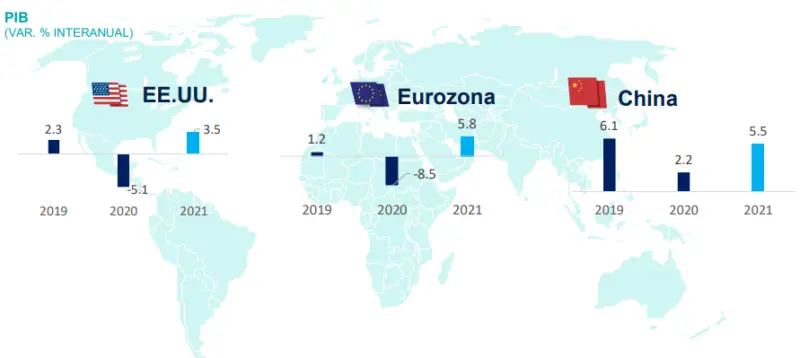

El entorno más favorable se observa en las estimación del PBI del próximo año, donde Estados Unidos apuntaría a un crecimiento positivo de 3.5 % , la Eurozona a 5.8%, mientras China incrementaría su PBI a 5.5%.

Entorno local

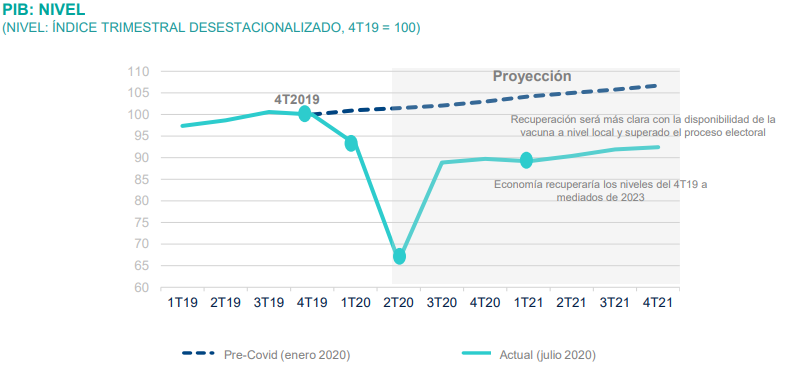

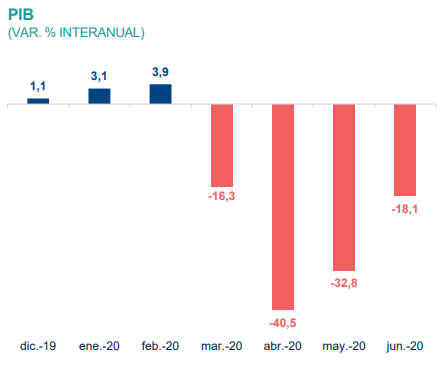

Luego del fuerte impacto negativo a causa de la crisis sanitaria que se observó en el PBI peruano en el mes de abril, este se incrementó en el mes de junio, aunque seguía en niveles negativos.

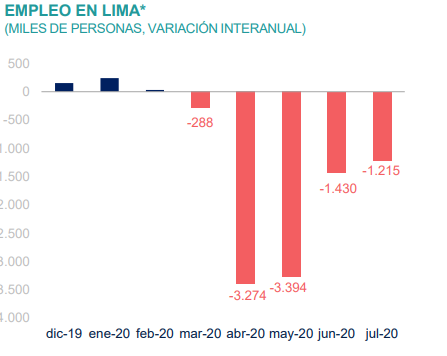

Ante la situación, el mercado laboral también muestra una mejora relativa. En el mes de julio, hubo un incremento de aproximadamente 15% con respecto al mes anterior de personas empleadas en la capital peruana.

Pero a pesar de esta mejora relativa en la actividad económica y el empleo, la situación patrimonial de las familias y empresas ha sufrido un golpe muy fuerte.

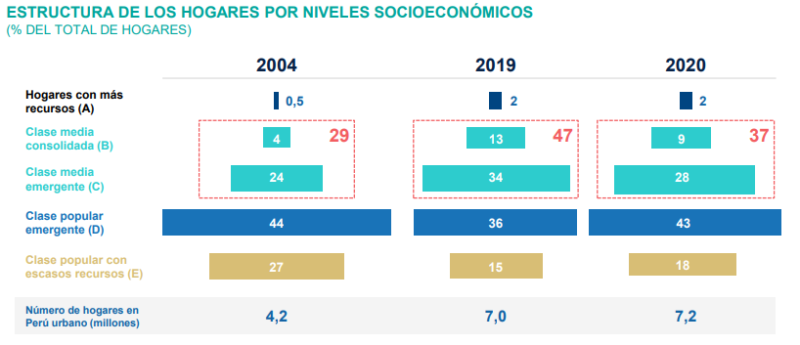

En los niveles socioeconómicos preestablecidos por el INEI, se ha observado un incremento de la clase popular emergente (D) alcanzando niveles muy similares a los que se obtuvo en el 2004.

Mientras que la clase media (B y C) disminuyó 10 puntos porcentuales con respecto al año pasado.

Estas modificaciones dentro los niveles socioeconómicos podría explicarse a que ahora hay más hogares cuyo ingreso total no alcanza para cubrir el precio de una canasta básica necesaria para vivir.

En este contexto, se prevé que el PIB se contraiga entre 12% y 18% en 2020 y que experimente un incremento importante en el próximo año.

Sin embargo, será insuficiente para recuperar el nivel de actividad que se alcanzó a fines de 2019.