Las tarjetas de crédito pueden ser de gran utilidad para las situaciones de emergencia pero, se debe tener cuidado pues pueden hacernos cometer malas jugadas si no se usan con responsabilidad, sobre todo en contextos de crisis como en la que nos encontramos.

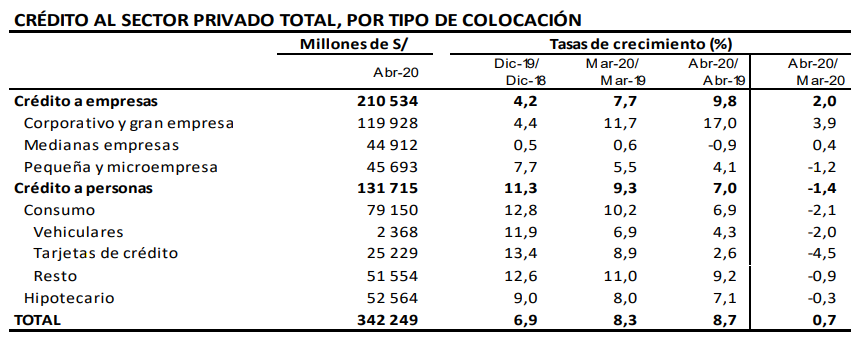

En los últimos meses, con la emergencia sanitaria, el consumo con dinero de plástico de los peruanos ha disminuido. Según cifras del Banco Central de Reserva en abril su uso apenas creció 2.6% frente al mismo mes del año anterior, cuando antes de la pandemia crecía a doble dígito.

Sin embargo, pese a que su uso se ha desacelerado, la tasa morosidad, es decir de personas que han dejado de pagar la deuda de su tarjeta de crédito ha aumentado de 5.47% en diciembre del 2019 a 6.32% en abril de este año.

En el Perú hay más de 8.1 millones tarjetas de crédito en circulación para 3 millones de usuarios, es decir, en promedio cada cliente del sistema financiero tiene son 2.7 tarjetas.

Ahorrar para emergencias

Reprogramar deudas y contratar seguros de salud

Inversiones

Algunas familias tienen ahorros que han invertido en ciertos activos o productos financieros, como: depósitos a plazo fijo, fondos mutuos, acciones, bonos, aporters a las AFPs, entre otros. Pero, domo consecuencia del desplome de las bolsas del mundo, han visto que el valor de esas inversiones cayó.

¿Qué hacer en estos casos? En tanto las inversiones no se vendan las pérdidas no se materializan. Entonces, si pasado un tiempo se recupera la inversión y el dinero invertido, no habrá problemas.

En cambio, si decides vender y colocas ese dinero a otro tipo de inversión que te haga recuperar el capital inicial, por un lado, habrás ganado, pero, por otro, no se te olvida que antes habías perdido al venderla.

Se aconseja analizar serenamente lo que mejor conviene, según sea el caso. Si decides cambiar tu portafolio, las entidades financieras te ofrecen una enorme gama de productos financieros alternativos, como: los fondos mutuos, desde los muy conservadores hasta los más arriesgados o agresivos.

En esta coyuntura, también tienes la opción de migrar de un fondo a otro más conservador, esto mismo puedes hacer con tus fondos que tienes en las AFP. Objetivos: rentabilidad y seguridad.

Gasta menos de lo que ganas

Independientemente del nivel de ingresos, los ciudadanos siempre van a formar parte de una de estas categorías: gente que gasta más de lo que gana y que tiene que acumular deudas, gente que gasta todo lo que gana y no puede ahorrar nada o del grupo de gente que ahorra un porcentaje de sus ingresos mensuales.

En periodos de bonanza o crisis, todos debemos acostumbrarnos a vivir de acuerdo a nuestras posibilidades, y eso requiere gastar menos de lo que ganamos e invertir nuestros ahorros de manera inteligente.

Cepillarse los dientes, tener una dieta equilibrada, leer noticias, hacer deportes con regularidad, etc. son todos buenos hábitos de cuidado personal.

Gastar menos de lo que ganas y ahorrar lo suficiente para alcanzar tus objetivos de incrementar el patrimonio familiar, son equivalentes financieros de dichos hábitos.

El ahorro es una especie de seguro económico para eventualidades y para acometer nuevas inversiones, como lo es, el seguro de salud o seguro de vida.