El Banco de Crédito del Perú (BCP) presentó sus resultados financieros del primer semestre de 2023, destacando un notable crecimiento en sus utilidades netas. El banco registró una utilidad neta de S/ 2,627.4 millones durante este periodo , lo que representa un crecimiento del 23.1% en comparación con el mismo período del 2022, cuando reportó S/ 2,133.8 millones.

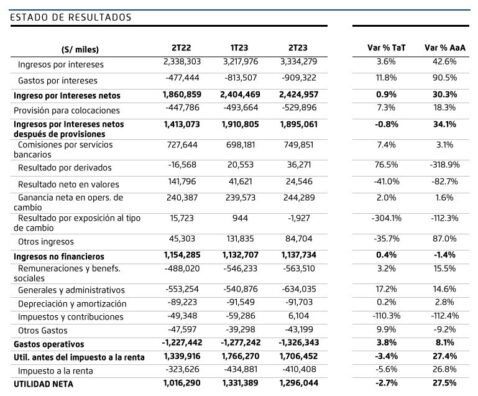

Asimismo, los resultados del segundo trimestre del 2023 también mostraron un sólido desempeño, con una utilidad neta de S/ 1,296 millones. Esta cifra representa un destacado aumento del 27.5% en comparación con el resultado obtenido en el segundo trimestre del año anterior, que fue de S/ 1,016.3 millones. Según el reporte presentado a la Superintendencia del Mercado de Valores (SMV).

El crecimiento en las utilidades del segundo trimestre se atribuye en gran medida a mayores ingresos por intereses que experimentaron un aumento del 42.6%. Este incremento se explica por los mayores intereses sobre colocaciones en los rubros de Corporativo y Consumo.

Sin embargo, también se observaron mayores gastos por intereses (+90.5%), principalmente debido a Obligaciones con el público e intereses sobre préstamos de Bancos y Corresponsales, así como mayores provisiones para colocaciones (+30.3%).

Crecimiento de morosidad

A pesar de los alentadores resultados financieros, el informe también señaló un aumento en la morosidad. En el periodo analizado, el ratio de la cartera atrasada fue de 4.08%, lo que representa un aumento de 12 puntos base en comparación con el primer trimestre del mismo año y un aumento de 19 puntos base en comparación con el segundo trimestre de 2022.

Este incremento se debe principalmente a una menor cartera de colocaciones, según explicó el Banco.

Caída de los créditos refinanciados

Por otro lado, los créditos refinanciados mostraron un descenso trimestral del 1.6%, especialmente en créditos a intermediarios de valores, aunque aumentaron un 24.8% anualmente debido a los créditos otorgados a medianas empresas.