El art. 85° de la Ley del Impuesto a la Renta, se establece que los contribuyentes que obtengan rentas de tercera categoría abonarán con carácter de pago a cuenta del Impuesto a la Renta que, en definitiva, les corresponda por el ejercicio gravable, el monto que resulte mayor de comparar las cuotas mensuales determinadas con arreglo a lo siguiente:

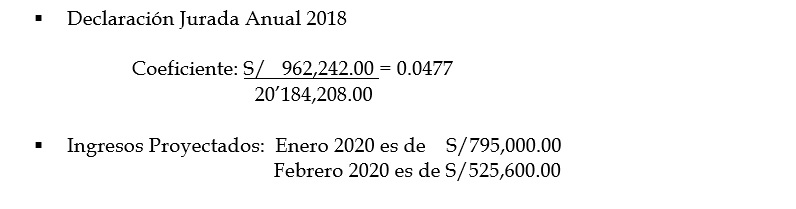

- La cuota que resulte de aplicar a los ingresos netos obtenidos en el mes el coeficiente resultante de dividir el monto del impuesto calculado correspondiente al ejercicio gravable anterior entre el total de los ingresos netos del mismo ejercicio. En el caso de los pagos a cuenta de los meses de enero y febrero, se utilizará el coeficiente determinado sobre la base del impuesto calculado e ingresos netos correspondientes al ejercicio precedente al anterior. Es decir, para dichos períodos se aplicará el coeficiente del año 2018.

- La cuota que resulte de aplicar el uno como cinco por ciento (1.5%) a los ingresos netos obtenidos en el mismo mes.

Caso práctico

La empresa IMPORTACIONES SAC, desea saber que monto que le corresponde pagar como pago a cuenta del impuesto a la renta, por los períodos Enero y Febrero 2020, para lo cual nos brinda adicionalmente la siguiente información:

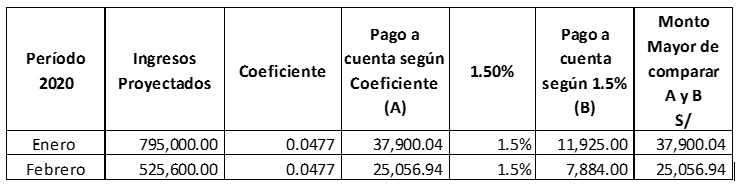

Con la información brindada realizamos los cálculos siguientes:

Tal y como se observa en el cuadro anterior los importes a pagar por pago a cuenta enero y febrero 2020, serían S/37,900.04 y S/25,056.94 respectivamente, pues debemos considerar el coeficiente de 0.0477 que es mayor al 1.5%.

Saldo a favor de renta

El saldo a favor originado por rentas de tercera categoría, acreditado en la declaración jurada anual del ejercicio precedente al anterior por el cual no se haya solicitado devolución, deberá ser compensado contra los pagos a cuenta del ejercicio, inclusive a partir del mes de enero, hasta agotarlo.

Es decir, en enero 2020, debemos seguir aplicando el saldo a favor de renta, determinado en la Declaración Jurada Anual 2018, de mantener saldo aún.

El saldo a favor originado por rentas de tercera categoría generado en el ejercicio inmediato anterior deberá ser compensado sólo cuando se haya acreditado en la declaración jurada anual y no se solicite devolución por el mismo y únicamente contra los pagos a cuenta cuyo vencimiento opere a partir del mes siguiente a aquél en que se presente la declaración jurada donde se consigne dicho saldo.

Es decir, aquellas empresas que presentaron sus Declaración Jurada Anual 2019, hasta el 31 de enero de 2020, podrán aplicar el crédito de renta determinado en dicha declaración, en el período enero de 2020.