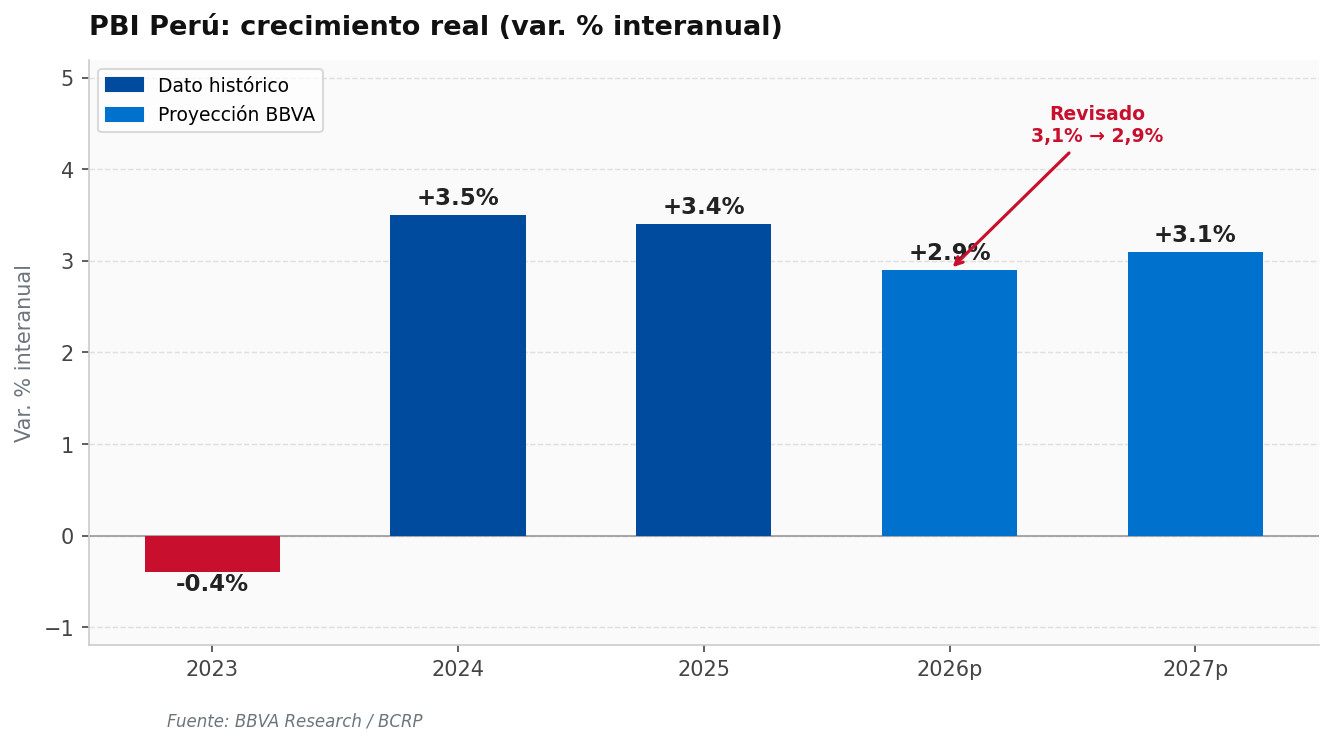

La economía peruana crecerá 2.9% en 2026, por debajo del 3.1% proyectado en diciembre, según el informe Situación Perú de BBVA Research publicado el 12 de marzo. La revisión responde a tres choques de oferta negativos que convergen en el primer semestre: la ruptura del ducto de gas de Camisea, el deterioro de las condiciones climáticas por El Niño costero, y el fuerte encarecimiento del petróleo a raíz del conflicto en Irán.

Marzo, el mes más golpeado

El informe identifica marzo como el punto de mayor impacto. La interrupción del suministro de gas de Camisea —que duró 14 días en estado de emergencia energética— redujo en 27% la capacidad de generación eléctrica nacional y dejó sin producción al 70% del GLP que abastece el país.

A eso se sumó el encarecimiento del petróleo: el Brent llegó a promediar cerca de US$75 por barril en el primer trimestre, con picos sobre US$100, impulsando al alza los precios de los combustibles y el transporte urbano.

El impacto se propagó hacia sectores como manufactura, transporte y servicios, que dependen del gas natural y sus derivados como insumo energético. Según BBVA, el efecto sobre el PIB es transitorio y se revertirá con la normalización del suministro, pero su huella en los datos mensuales será visible.

El Niño afecta la costa norte hasta fin de año

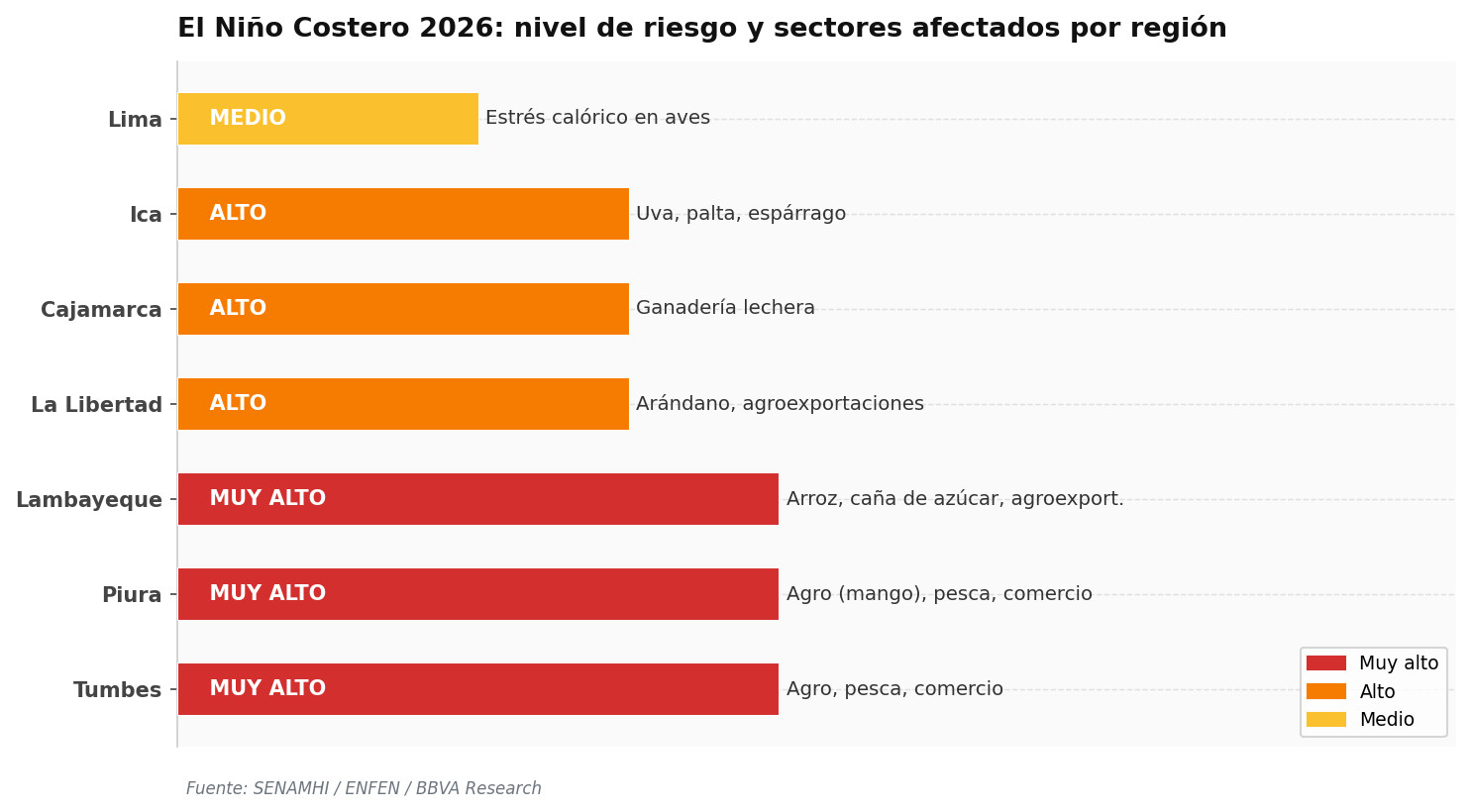

El segundo choque proviene del frente climático. Según el último comunicado del ENFEN (27 de febrero), las temperaturas del mar en la costa norte peruana serán cálidas (débiles) durante la mayor parte de 2026, lo que activa un Fenómeno El Niño costero de baja intensidad con potencial de agravarse.

BBVA identifica los sectores más expuestos. En Tumbes y Piura, el riesgo es muy alto y afecta agro, pesca y comercio; en Lambayeque es igualmente muy alto, con impacto en arroz y caña de azúcar; en La Libertad y Cajamarca el riesgo es alto, afectando agroexportaciones (arándano) y ganadería lechera; en Ica, también alto, con presión sobre uva, palta y espárrago. Lima presenta riesgo medio, con estrés calórico en el sector avícola.

El daño se concentrará en el segundo trimestre de 2026. La pesca de anchoveta se verá reducida, lo que deprimirá también la producción de harina y aceite de pescado.

En manufactura no primaria, el sector textil enfrentará menor demanda por un invierno más cálido de lo habitual. La construcción, en cambio, podría registrar un rebote en el segundo semestre por las labores de reconstrucción.

Inflación: presiones transitorias, pero cierre dentro del rango meta

Los tres choques de oferta presionarán la inflación al alza en el corto plazo. BBVA proyecta que la inflación cerrará 2026 en 2.6%, dentro del rango meta del BCRP (1%-3%), aunque por encima del 2.2% registrado en febrero. Las presiones vendrán del encarecimiento del GLP, los combustibles y el transporte urbano, y se disiparán hacia fines de año conforme el efecto de los choques se diluya.

Dado el carácter transitorio de estos choques, el BCRP no modificará su tasa de referencia, que se mantiene en 4,25% desde septiembre de 2025.

Lo que sostiene la economía pese al golpe

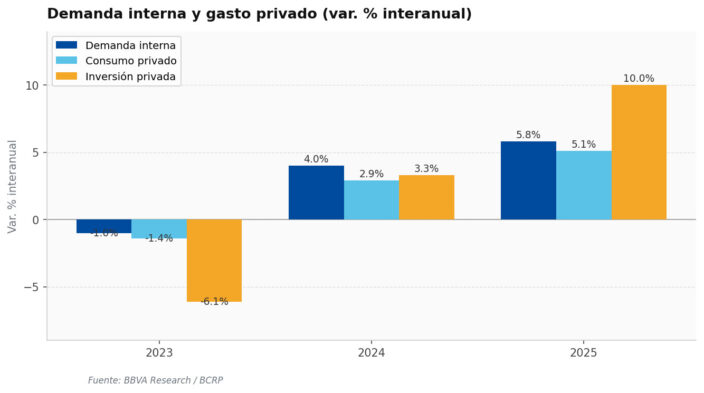

El informe subraya que la economía llega al ciclo de choques con bases sólidas. El PBI cerró 2025 en 3.4%, respaldado por una demanda interna que creció 5.8%.

El mercado laboral registra su mejor momento en años: la tasa de desempleo cayó a 3.9% en el cuarto trimestre de 2025, el empleo formal en el sector privado sumó 238,000 puestos en el año, y el salario mensual promedio subió de S/1,766 a S/1,887 entre el cuarto trimestre de 2024 y el de 2025.

A eso se suma un superávit en cuenta corriente de 3.1% del PBI en 2025 —el más alto desde 2006— y reservas internacionales netas récord de US$ 99,000 millones.

Los términos de intercambio (precios de exportación sobre importación) siguen en máximos históricos, apoyados por el cobre, que promedia US$5.88 por libra en lo que va de 2026, un 35% por encima del nivel de un año atrás, y por el oro, que acumula una ganancia de 20% en el año y se ubica 78% por encima de su valor de hace doce meses.

El reto de los próximos años: destrabar la inversión minera

BBVA proyecta un crecimiento de 3,1% para 2027, cuando los choques de oferta se hayan disipado y los grandes proyectos de inversión aceleren sus desembolsos.

La cartera incluye Tía María (US$1,800 millones), el Metro de Lima Línea 2 con avance de 85% en obra civil, aeropuertos regionales por US$875 millones, el ferrocarril Huancayo-Huancavelica y la optimización de Cerro Verde (US$2,100 millones).

Sin embargo, el informe advierte que la cartera total de proyectos mineros supera los US$64,000 millones, de los cuales más de US$40,000 millones aún no tienen fecha de inicio de construcción.

Los frenos estructurales son conocidos: inestabilidad política, tramitología creciente, conflictos con comunidades y preferencia de las grandes mineras por proyectos de expansión antes que por minas nuevas.

El déficit fiscal, en tanto, se ubicará en torno al 2.2% del PBI en 2026 —sin repetir la reducción de 2025— por el aumento de remuneraciones en el sector público y compras de material militar. La deuda pública bruta alcanzaría el 34,5% del PBI hacia 2031, un nivel que BBVA califica de moderado frente al promedio regional.