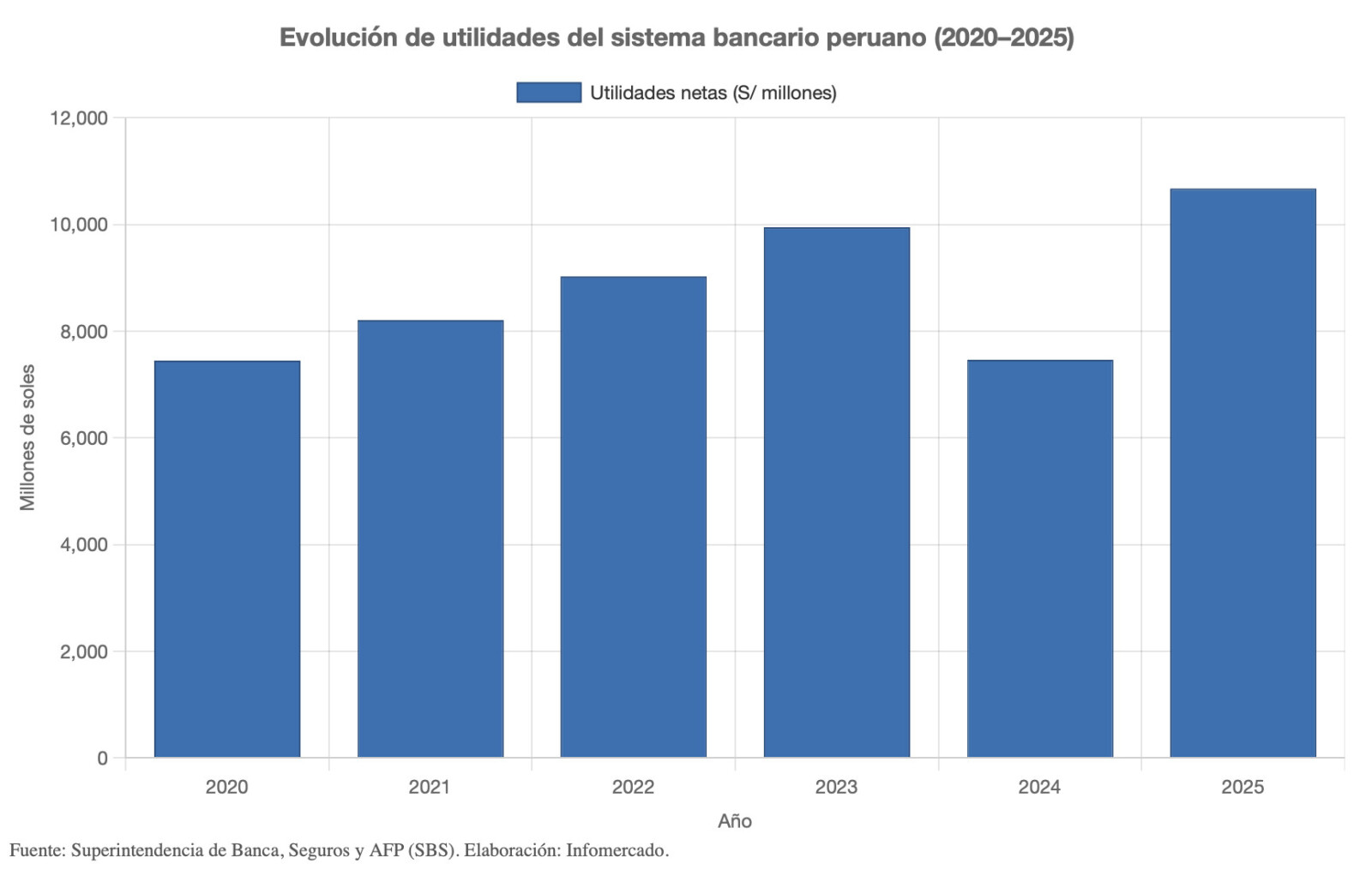

El sistema bancario peruano cerró el tercer trimestre de 2025 con utilidades acumuladas por S/ 10,674 millones, lo que representa un crecimiento de 43% en comparación con el mismo periodo del año anterior.

La expansión del crédito, la mejora en la calidad de cartera y la digitalización de servicios financieros explican este resultado, que marca el mayor nivel de rentabilidad en cinco años.

Rentabilidad y resultados financieros

De acuerdo con la Superintendencia de Banca, Seguros y AFP (SBS), la rentabilidad patrimonial promedio (ROE) del sistema alcanzó 18.7% al cierre del tercer trimestre, superando el 18.31% registrado en febrero de 2020. Este desempeño se asocia a una gestión más eficiente de los gastos operativos y de las provisiones frente al riesgo crediticio.

El incremento de utilidades responde también a un entorno macroeconómico más estable, con menores costos de fondeo y niveles de liquidez elevados en las principales entidades financieras.

No obstante, el ritmo de crecimiento fue inferior al registrado en el primer semestre del año, cuando las ganancias aumentaron cerca de 60% interanual.

Evolución del crédito y entorno económico

El crédito bancario mantuvo una tendencia positiva durante los primeros nueve meses del año, aunque con un avance más moderado hacia el segundo semestre.

La reducción de la tasa de referencia del Banco Central de Reserva (BCR) a 4.25% contribuyó a normalizar los márgenes financieros, pero también implicó menores ingresos por intereses para las entidades.

Las perspectivas hacia 2026 están condicionadas por la evolución del contexto político y el proceso electoral en curso.

Ante ello, los bancos han adoptado políticas más conservadoras en la colocación de créditos, priorizando la solidez de cartera sobre la expansión del volumen prestado.

Morosidad y calidad de cartera

La morosidad promedio del sistema se redujo de 4.17% a 3.41% en los últimos doce meses, según la SBS.

Este descenso refleja una mejora en la capacidad de pago de los usuarios y una recuperación progresiva del consumo interno.

Los 19 bancos que operan en el país, incluidos los dos que ingresaron recientemente al sistema financiero, presentan menores niveles de incumplimiento que los observados cuando operaban como financieras o empresas de crédito.

Pese a ello, los analistas prevén un posible ajuste al alza en los indicadores de mora hacia inicios de 2026, en línea con un crecimiento económico más moderado.

Perspectivas hacia fin de año

Para el cuarto trimestre de 2025, las proyecciones del sector anticipan un desempeño estable, impulsado por la campaña navideña y un mayor dinamismo del consumo.

Las entidades financieras mantienen una estrategia de prudencia en el otorgamiento de créditos, enfocada en preservar la rentabilidad y la calidad de cartera ante posibles cambios en las condiciones económicas.

El Banco Central de Reserva del Perú ha advertido que las instituciones financieras continuarán ajustando las condiciones para los préstamos de consumo y tarjetas de crédito.

Asimismo, factores externos como la inseguridad ciudadana y la incertidumbre política podrían incidir en la demanda crediticia hacia el cierre del año.