Desde este sábado 1 de abril, las billeteras digitales Yape y Plin empezarán a interoperar y los usuarios podrán enviar dinero y hacer pagos sin distinción entre una y otra aplicación, indicó la Cámara de Compensación Electrónica (CCE) a Infomercado.

Asimismo, las entidades financieras están a un paso de ingresar a este sistema de pagos a través de un código QR o número de contacto, y lo harán a partir de junio de 2023 en el Perú.

Las transacciones digitales, que hasta ahora se pueden realizar a través de las billeteras digitales como Yape o Plin, incluirán a los bancos y cajas en un ecosistema interoperable de transferencias interbancarias y pagos, según indicó Martín Santa María, gerente general de la CCE.

En ese sentido, la CCE, empresa de tecnología, normada por el Banco Central de Reserva del Perú, cuyo rol es articular el ecosistema de transferencias interbancarias de bajo valor en el sistema financiero peruano, incorporará nuevas dinámicas en los pagos digitales.

¿Cómo se implementará la interoperabilidad?

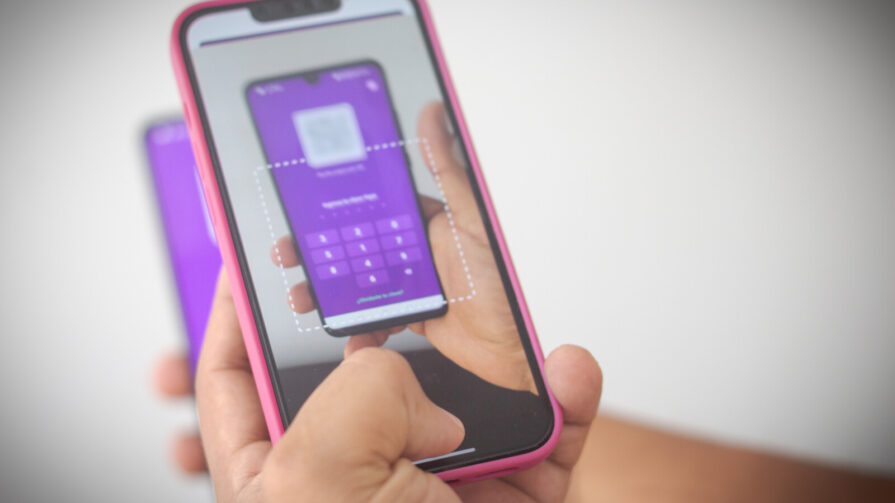

Un primer paso consiste en interoperar las billeteras digitales Yape y Plin, a partir del 1 de abril de 2023. Con esto, los usuarios podrán hacer pagos o enviar dinero entre ambas aplicaciones, las cuales dejarían de competir entre sí.

La siguiente etapa se ejecutará en junio de este año, y apunta hacia la interoperabilidad entre entidades financieras (bancos, cajas, financieras y billeteras digitales) a través de un código QR y números de contacto.

“La aplicación de cada entidad financiera tendrá la capacidad para leer un código QR, como lo leen hoy en día con Yape o Plim, y efectuar el pago”, explicó Santa María.

“Además, será interoperable porque tiene que leer cualquier código, ya sea de una billetera digital como Yape o Plin, o cualquier entidad financiera como un banco o una caja”, puntualizó el CEO.

El especialista especificó que el usuario podrá escoger qué entidad recibirá los pagos o transferencias. ”Si una bodega tiene Yape y Plin, ahora podrá tener uno solo y elegir en qué cuenta quiere que se depositen los pagos de sus clientes. La entidad financiera que escoja el cliente será la que genere el código”.

Para esta fase de implementación de junio de 2023 se incluirá a 17 entidades bancarias, tales como Banbif, Banco de Comercio, Banco Falabella, Banco Pichincha, BBVA, BCP, GNB, Citibank, Interbank, Mibanco, Scotiabank,Crediscotia, Caja Sullana, Caja Arequipa, Caja Cusco, Caja Piura y Caja Trujillo.

Esto es posible gracias al crecimiento sostenido de las transferencias electrónicas entre entidades financieras, que solo en los últimos 2 años crecieron 25 veces más.

La pandemia impulsó esta tendencia, ya que motivó a los peruanos a realizar pagos a través de medios digitales.

¿Cambiarán los QR “antiguos”?

Sobre los “nuevos” QR, el vocero de la CCE, indicó que todos estos códigos “van a nacer interoperables. Pero los QR antiguos no desaparecerán, sino que serán interpretados por el algoritmo para que los traduzca al lenguaje actual”.

Con esta funcionalidad se garantiza que los QR de Yape y Plin sigan circulando, si así lo decide el usuario. “El sistema funcionará con los códigos ya generados y de junio en adelante todos serán interoperables, de esta manera, el stock no tendrá que renovarse”, puntualizó Santa María.

Confianza en esta iniciativa

Santa María se muestra optimista sobre el futuro de esta mejora en las transacciones digitales. Está convencido que el modelo a implementar será acogido por el público peruano.

“Para que las personas adopten un modelo como este deben haber algunas características, como ser aceptable, confiable, sencillo y seguro. Si se dan esas 4 condiciones la adopción está garantizada”, asegura.

Evolución de las transferencias interbancarias digitales

Según el reporte de la CCE, el volumen de transferencias ha crecido en los últimos años. Para el caso de Transferencias Interbancarias Diferidas (TID), en promedio se realizan entre 4 y 5 millones de operaciones mensuales, que generan un importe de 25.000 millones de soles.

Mientras que, las Transferencias Interbancarias Inmediatas (TIN), se sitúan en 12 millones de transacciones por mes, y aunque los montos de estas no superan los 500 soles, en conjunto generan importes de entre 9.000 millones y 10.000 millones de soles.